速報!令和5年度税制改正大綱に盛り込まれたインボイス制度の改正内容について1

BUSINESS EYE

こんにちは、中村亨です。

昨年末、与党は「令和5年(2023年)度 税制改正大綱」をリリースしました。

多岐にわたる改正内容が盛り込まれていますが、2023年10月から導入される消費税インボイス制度においても、大きく分けて4つの緩和措置となる内容が含まれています。

今回は、4つの緩和措置から「3・少額返還インボイスの免除」について解説いたします。

また、日本クレアス税理士法人では、消費税インボイス制度セミナーを隔月で実施しています。

上記の改正内容等最新情報についても詳細を説明いたしますので、是非ご視聴ください。

消費税インボイス制度:4つの緩和措置(概要)

【1】2割特例

免税事業者がインボイス発行事業者になった場合に最初の3年間の経過措置期間(8割の仕入税額控除可能期間)につき、簡易課税の80%みなし仕入率と同様の納税負担軽減措置を選択できる。

【2】少額特例

基準期間の課税売上高が1億円以下の一定の小規模事業者については、一取引が1万円未満の少額取引につき、経過措置の6年間はインボイスの保存を免除できる(帳簿のみの保存でOK)。

【3】少額返還インボイスの免除

全ての事業者対象で恒久的措置として、税込1万円未満の返還インボイスの交付義務が免除となる。

【3】登録制度の見直し

インボイス制度の登録制度が柔軟に見直しされる。

上記【1】【2】については小規模事業者や免税事業者が対象となる時限的な緩和措置が主な内容となっていますが、【3】についてはすべての事業者に対する恒久的措置です。

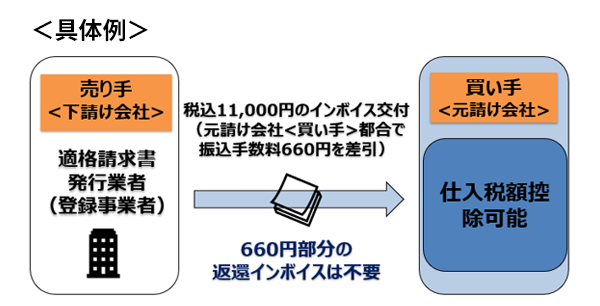

少額返還インボイスの交付免除

消費税インボイス制度の導入に伴い、これまですべての売上返還の対象となる取引(売上値引き、返品、割戻し)について、売り手は金額の多寡を問わず、返還インボイスを交付することとされていました。

今回の税制改正大綱においては実務上、例えば買い手側から見て買掛金支払の際に、買い手側の都合で差し引かれた振込手数料相当額やその他の経費を売り手が「売上値引」として処理する場合等の事務負担を軽減する観点から、少額であれば返還インボイスの交付を不要とすることができる見直しを示しました。

◆大綱改正案

全ての事業者において、売上値引き等の額が税込1万円未満の場合は返還インボイスの交付を免除(不要)とする恒久的措置を講じる。

売主負担の振込手数料について<参考>

下請法においては事前に振込手数料を売り手<下請け会社>が負担する旨の書面での合意があり、かつ、買い手<元請け会社>が負担した実費範囲内での場合のみ、振込手数料を差し引いて取引代金を支払うことが認められていますので、留意が必要です。

つまり、下請け会社、元請け会社双方の合意がなく買い手が一方的に振込手数料を差し引いて代金を振り込む場合は下請法に反する行為となる可能性があります。

実務上、原則的には請求書発行時に「振込手数料は御社<買い手>で負担する」旨を記載することであり、例外的に下請法に抵触しない範囲内で手数料を差し引いて代金が振り込まれる場合には、上記の返還インボイスが不要である規定を適用することになることが想定されます。