投資の成功は「増やす力」だけではなく「貯める力」も重要

「投資をしているのになかなかお金が増えない」「株を買ったり売ったりしているけれど、気づけば資産が増えていない」

こんな悩みを抱えている方は少なくありません。今回は、投資で成功する人が必ず持っている「貯蓄力」の重要性と、その身につけ方について解説します。

目次

なぜ「貯蓄力」が投資成功のカギなのか

投資を続けられない人の共通点

多くの投資初心者が陥る失敗パターンがあります。それは、

- 生活費が足りなくなって、保有株を売却してしまう

- せっかく投資を始めても継続できず、結局資産が増えない

このような状況に陥る根本的な原因は、家計の基礎体力が弱いことにあります。つまり、「毎月確実にお金を貯める力」が不足しているのです。

貯蓄力がある人が投資でも成功する理由

- 【理由1】継続的に投資できる

→毎月一定額を投資に回せるため、積立投資が可能 - 【理由2】生活防衛資金が確保されている

→急な出費でも投資資金を切り崩す必要がない - 【理由3】長期的な視点を持てる

→短期的な値動きで慌てて売却することがない - 【理由4】計画的な資産形成ができる

→目標に向けて着実に資産を増やせる

つまり、貯蓄力こそが投資を続けるための土台なのです。

お金が貯まる人・貯まらない人の3つの違い

厚生労働省の「国民生活基礎調査」によると、世帯あたりの平均貯蓄額には大きな差があります。では、お金が貯まる人とそうでない人の違いは何でしょうか。大きく3つのポイントがあります。

【ポイント1】 家計の全体像を把握しているか

お金が貯まらない人の特徴

- 家計簿をつけていない

- 何にいくら使っているか把握していない

- どこを削れば効率的に貯蓄できるかわからない

お金が貯まる人の特徴

- 家計の収支を定期的にチェックしている

- 支出の内訳を把握している

- 無駄な出費を見つけて改善できる

まずは現状把握から始めよう

家計簿をつけていない方は、まず現状把握から始めましょう。「めんどくさい」「続かない」という声も多いですが、最近は便利なアプリも充実しています。

家計管理の方法(どれでもOK)

- スマホの家計簿アプリ

- 手書きのノート

- 表計算ソフト(ExcelやGoogleスプレッドシート)

- アプリとノートの併用

大切なのは、自分に合った方法で「継続すること」です。まずは1ヶ月、何にどれくらいお金を使っているか記録してみましょう。全体を俯瞰することで、改善点が見えてきます。

▶️「まるっとお金の流れ見える化シート」をプレゼント中

【ポイント2】先取り貯蓄をしているか

これが最も重要なポイントです。

貯蓄が苦手な人の「成り行き貯蓄」

①給料

↓

②支出

↓

③余ったら貯蓄

このやり方だと、毎月の貯蓄額がバラバラになり、結局お金が残らないことが多くなります。

お金が貯まる人の「先取り貯蓄」

①給料

↓

②先取り貯蓄

↓

③支出

給料が入ったら、まず貯蓄分を別口座に移すか投資に回し、残った金額で生活するという方法です。支出と貯蓄の順番を逆にすることが成功の秘訣です。

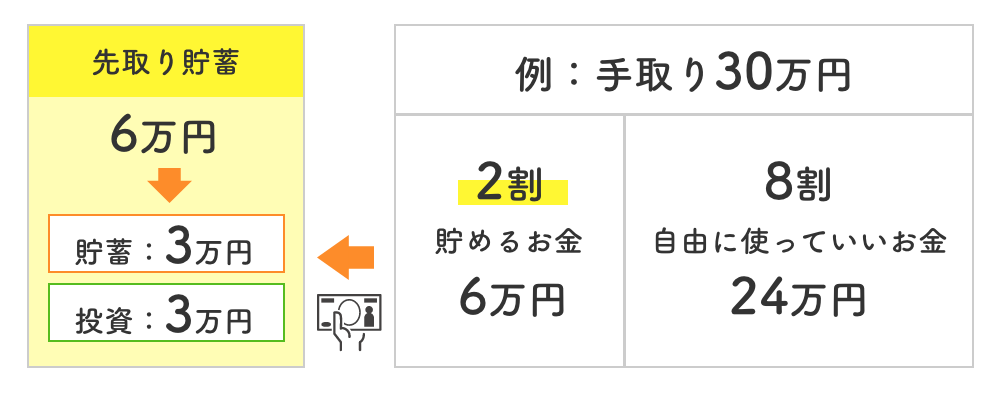

理想的な貯蓄額の目安は手取り収入の2割です。

【具体例】

- 手取り30万円の場合 → 6万円を貯蓄・投資へ

- 手取り25万円の場合 → 5万円を貯蓄・投資へ

- 手取り20万円の場合 → 4万円を貯蓄・投資へ

言い方を変えると、手取りの8割で生活する習慣をつけることが大切です。収入全額を使うのではなく、最初から「使えるお金」を制限することで、自然と貯蓄体質になります。

貯蓄と投資のバランス

「6万円全部を銀行預金に置いておくのはもったいない」と感じる方もいるでしょう。実際、その通りです。

段階的なステップ

【初心者の場合】

- 貯蓄(銀行預金):5万円

- 投資:1万円

まずは少額から投資を始め、慣れることを優先します。

【慣れてきたら】

投資に慣れてきたら、徐々に投資額を増やしていきます。

- 貯蓄(銀行預金):3万円

- 投資:3万円

生活防衛資金として、まずは3〜6ヶ月分の生活費を目安に現金をしっかり確保することが大切です。防衛資金が貯まった段階で、少しずつ投資の比率を高めていくとよいでしょう。その際は、自分のリスク許容度に応じて、無理のないバランスで資産配分を考えることが大切です。

【ポイント3】 目的と金額が明確化

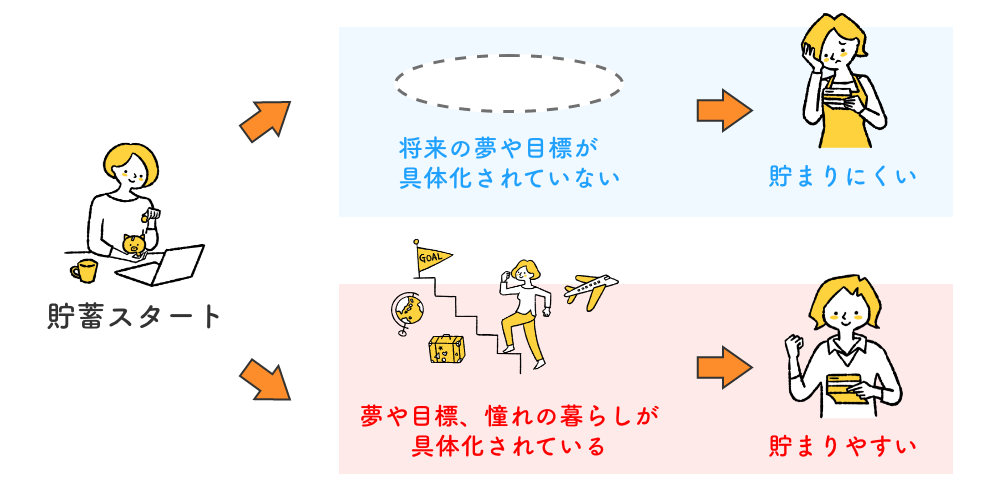

「なんとなく貯めている」のと「明確な目標がある」のでは、大きな違いがあります。

目標設定の重要性

富士山の頂上に登りたいと思えば、必要な準備や装備を揃え、ルートを計画します。お金も同じです。明確な目標があるからこそ、最短距離が見えてくるのです。

【目標設定の例】

- 「3年後に100万円貯めて投資を本格化する」

- 「10年後に1,000万円の資産を作る」

- 「5年後に住宅購入の頭金500万円を用意する」

- 「老後資金として60歳までに3,000万円を目指す」

具体的な計画に落とし込む

目標が決まったら、逆算して月々の必要額を計算します。

【計算例】

- 目標:3年後に100万円

- 期間:36カ月

- 必要な月額:約2.8万円

- 投資で年利3%で運用できれば:月額約2.6万円

このように具体的な数字に落とし込むことで、「今月はいくら貯めればいいか」が明確になります。

◆ 暮らしと未来を守る 「お金の知識」を身につけたい方はこちら

今日から始める貯蓄力アップの3ステップ

ステップ1:家計の現状を把握する

- 家計簿アプリをダウンロードするか、ノートを用意する

- 今月の支出を費目別に書き出す

- 固定費と変動費を分けて整理する

チェックポイント

- 何にいくら使っているか把握できているか?

- 削減できそうな支出はないか?

- 毎月の収支はプラスか、マイナスか?

ステップ2:先取り貯蓄の仕組みを作る

- 給料日に自動で貯蓄口座に振り替える設定をする

- 手取りの2割(難しければ1割から)を目標に設定

- 投資用の口座も開設しておく

具体的な方法

- 銀行の自動振替サービスを利用

- 給料日に自分で振り替える(リマインダー設定)

- 財形貯蓄制度があれば活用

ステップ3:目標を明確にする

- いつまでに、いくら貯めたいか

- 何のためにお金を貯めるのか

- 月々いくら貯蓄・投資すれば達成できるか

投資の勉強ももちろん大切ですが、その前に「貯める力」「使う力」を身につけることが、投資成功への近道です。家計の見直しから一歩踏み出し、今日から実践してみましょう。

▶️すぐに実践できる貯金方法が学べる「お金の教養講座」

ファイナンシャルアカデミー認定講師/ファイナンシャルプランナー/相続診断士

大手証券会社で資産運用業務に従事する中、顧客目線の中立的な金融経済教育に意義を感じファイナンシャルアカデミーに参画。専門知識と親しみあるキャラクターを活かし、授業のみならず各種メディアでも活躍中。