定年後設計スクール

老後の不安を徹底解消!

いまから始める定年後のお金対策

-

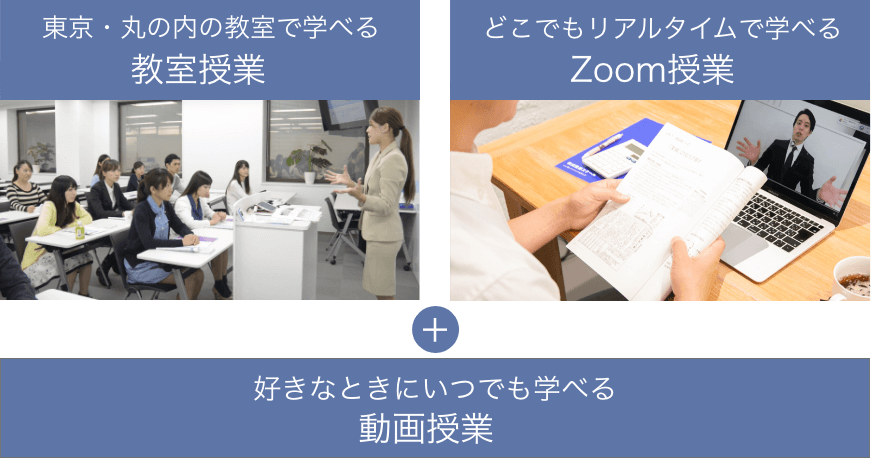

受講スタイル

教室・Zoom -

授業

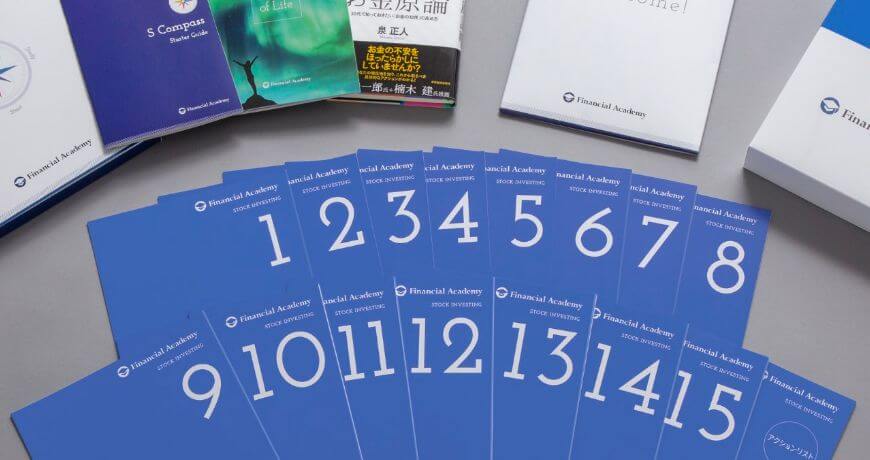

全24回 -

教材

教科書22冊 -

受講期間

1年間

家計、年金、住まい、仕事、資産運用、医療・介護、相続・終活まで

定年前のいつからでも間に合う定年後のお金への備え方を体系的に学べます。

定年後設計スクールとは

「長生き」をリスクにしないために、お金の7つの備えを。

20年、30年と続くであろう「定年後」を豊かに生きがいを持って暮らすために必要なお金の知識を、体系的・実践的に学べるスクールです。

世界有数の長寿国である日本。私たちには、定年からさらに20 ~ 30 年という人生が残されていますが、そこには常に現実的な問題がつきまといます。「老後破産」「下流老人」「老老介護」「争続」「孤独死」「介護難民」――こうした言葉の数々は、もはや一部の人の話ではなく、社会全体の問題になりつつあります。

とはいえ、国の財政難に対する打開策は今のところありません。公的年金をはじめとする社会保障だけに頼るのではなく、“自分の定年後は自分で守る”という自助努力が必要な時代なのです。

年金、仕事、保険、住まい、医療費、相続、介護。定年後の不安のほとんどはお金の不安と直結しています。つまり、“自分の定年後は自分で守る”ための近道は、お金について学ぶこと。そうすれば安心して定年後を迎えることができ、20~30年という残された時間を、豊かに生きがいを持って過ごすことも可能なのです。

「長生き」をリスクにしないで、豊かに生きがいを持って暮らす時間にしてほしい――これまで累計万人にお金を人生の味方につける方法を伝えてきたファイナンシャルアカデミーが、こんな想いで『定年後設計スクール』を運営しています。

定年後設計スクールの特徴

-

定年後のお金問題が解消できる

-

ノウハウが超実践的

-

知識ゼロでも最短3カ月で完全習得

-

1年で82%が貯蓄を増やした実績※カリキュラムのベースとなっている「お金の教養スクール」の実績

-

講師はFP、税理士などの専門家

-

お金の心配のない穏やかな未来を自らの手で築ける

こんな人におすすめ

- 定年後に必要な金額や生活設計を“見える化”したい人

- 自分や親の医療・介護にかかるお金が心配な人

- 生きがいを見つけ、穏やかで豊かな定年後の生活を築きたい人

- 定年後に必要なお金の知識のすべてをまとめて学びたい人

まず試してみるなら、

無料体験セミナーへ

知らないと損する

「定年後のお金」の現実

-

01

受け取り方で大きく変わる

年金総額

普通に年金を納付しているだけでは、定年後の生活費が不足する現実。その問題は、年金の仕組みを理解し、有利な選択をすると解決し、生涯で750万円も多く受け取ることができるのです。※65歳(平均受給開始年齢)から平均寿命まで受け取った額で算出

-

02

死別・離婚・再婚で

損しないための

年金対策

一気に受給額が減らされる遺族年金。離婚で大幅に減る年金分割。しっかり制度を理解して、万が一のときにも経済的に損しない対策が必要です。

-

03

年金減・収入減・医療費増の

恐怖は

事前準備で回避する

長生きリスクに備える働き方、保険の加入方法、介護費用対策など、10年の準備期間があれば解決できるのです。

-

04

得する税金・補助金・給付金

知っているだけで得する制度を学び、相続・葬儀・離婚などのライフステージ別支出を最小限にする方法を学びます。

定年後設計スクールで

「不安解消」出来る理由

-

定年後の不安を、お金の面から解消します

年金、仕事、保険、住まい、医療費、相続、介護――。定年後の不安のほとんどはお金の不安と直結しています。お金を中心にそれらを網羅して学ぶことで、ほとんどの定年後の不安を解消することができます。

-

超実践的なノウハウだから、短期間で成果が出ます

「このままのペースで貯蓄していては定年後の生活費が不足する」と知りながら成果が出せなかった人でも、定年前のいつからでも取り組める実践的なノウハウを学ぶことで、短期間で確実に成果につなげることができます。

-

先延ばしにしていた定年後対策を、スタートできます

総まとめにあたる「定年後設計科」では、今からできることや定年後のプランを授業の中で丁寧に書き出していきます。授業を受けることがそのまま定年後対策につながるカリキュラム構成になっています。

-

定年後について家族やまわりの人と話し合えます

生活と切っても切り離せないにも関わらず、お金の問題は面と向かっては話しにくいもの。でも、夫婦でスクールに参加したり、受講生同士で交流したりすることで、お金の問題を建設的に話し合えるようになります。

授業の様子を一部紹介

カリキュラム一覧

実際に利益を上げているプロの投資家から集めたノウハウを分かりやすく総括し、 基礎から応用まで効率的に学べるカリキュラムを準備。 ターム毎に履修が出来るため、自分の学びたい内容から受講する順番を選択できる仕組みとなっています。

- 授業時間:

- 基本90分 × 24回

-

vol.1 定年後の家計設計とマネープラン

study 1 定年後のイメージを“見える化”する

- 1-1-1 定年後の生活イメージ

- 1-1-2 会社経営にたとえると分かる家計経営プランニングの大切さ

- 1-1-3 ミッション・ステートメントをつくる

study 2 定年後にかかるお金

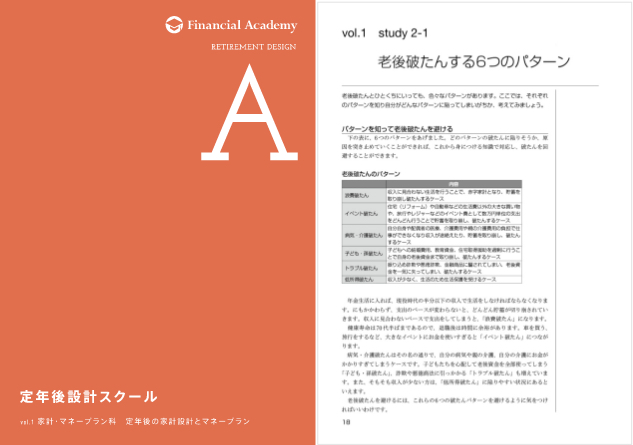

- 1-2-1 老後破たんする6つのパターン

- 1-2-2 定年後の生活資金はいくら必要か

- 1-2-3 生活費以外の大きな出費

- 1-2-4 知っておきたい「詐欺から身を守る方法」

study 3 老後破たんを避けるために

- 1-3-1 老後破たんにつながるいろいろなケース

-

vol.2 安心老後の家計設計

study 1 家計改善のための基礎知識

- 2-1-1 定年前に家計改善を行う必要性

- 2-1-2 家計の見直しのコツ

- 2-1-3 特別支出を洗い出す

- 2-1-4 ふるさと納税を活用する

- 2-1-5 行動経済学を知る

study 2 B/S で家計を見直す

- 2-2-1 家計のB/Sをつくろう

-

vol.3 保険の再設計

study 1 生命保険・医療保険の基本

- 3-1-1 保険の仕組み

- 3-1-2 基本的な保険の種類

- 3-1-3 公的保障制度と必要保障額

study 2 定年後に向けた保険の再設計

- 3-2-1 現在の保険契約を確認する

- 3-2-2 保険契約を見直そう

- 3-2-3 さまざまなリスクへの賢い備え方

- 3-2-4 保険代理店は「販売のプロ」と考える

-

vol.4 公的年金制度の仕組み

study 1 公的年金制度の仕組み

- 4-1-1 公的年金制度の現状

- 4-1-2 公的年金制度の全体像

- 4-1-3 年金スタートは生年月日によって異なる

- 4-1-4 年金受給のケーススタディ

study 2 年齢や立場の変化と公的年金

- 4-2-1 配偶者の死亡と公的年金

- 4-2-2 女性の環境変化と公的年金

- 4-2-3 転職と公的年金

- 4-2-4 熟年離婚と公的年金

study 3 自分の年金受給額を知る

- 4-3-1 ねんきん定期便を確認しよう

- 4-3-2 「ねんきんネット」を活用しよう

-

vol.5 年金受給額を増やすには

study 1 「納め方」で増やす

- 5-1-1 厚生年金に入れる仕事をする

- 5-1-2 「任意加入」「後納」で増やす

- 5-1-3 簡単で効果の高い「付加年金」

- 5-1-4 「国民年金基金」で増やす

- 5-1-5 「確定拠出年金」で増やす

study 2 「受け取り方」で増やす

- 5-2-1 繰上げ・繰下げ受給

- 5-2-2 給与と年金のバランス

- 5-2-3 退職金の受け取り方

- 5-2-4 iDeCoと絡んだ受け取り方

-

vol.6 自分年金のつくり方

study 1 自分年金づくりのための金融商品

- 6-1-1 自分年金づくりに向く金融商品

- 6-1-2 個人年金保険

- 6-1-3 小規模企業共済

- 6-1-4 個人向け国債

- 6-1-5 一時払い終身保険

- 6-1-6 投資信託の積み立て

- 6-1-7 自分年金のプランニング

-

vol.7 「定年」との向き合い方

study 1 定年について考える

- 7-1-1 定年になった後に一番大事なこと

- 7-1-2 孤立しないための友人づくり

- 7-1-3 地域でもインターネットでも居場所をつくろう

- 7-1-4 タイムデザイン

-

vol.8 定年後の仕事の選択肢

study 1 定年後のキャリアプラン

- 8-1-1 キャリアを後悔しないためにやるべきこと

- 8-1-2 早期退職制度

- 8-1-3 定年後の働き方の3つのパターン

- 8-1-4 知っておきたい雇用保険

- 8-1-5 副業で収入を増やす

study 2 定年起業という選択肢

- 8-2-1 定年起業のメリット

- 8-2-2 個人事業主か法人設立か

- 8-2-3 起業に向いている人、向いていない人

-

vol.9 老後の生きがいを考える

study 1 生きがいについて考える

- 9-1-1 どのようなときに生きがいを感じるか

study 2 仕事以外の活動について考える

- 9-2-1 定年後に続けられる趣味を持つ

- 9-2-2 生涯学習活動

- 9-2-3 地域貢献活動

- 9-2-4 ボランティア活動

- 9-2-5 孤独にならないためのコミュニケーション

study 3 健康について考える

- 9-3-1 健康について考える

-

vol.10 「終の棲家」を考える

study 1 定年後の住まいを考える

- 10-1-1 定年後の住まいの選択肢

- 10-1-2 どこに暮らすのか①都心暮らしと地方暮らし

- 10-1-3 どこに暮らすのか②海外暮らし

study 2 高齢期の住まい

- 10-2-1 高齢期の住まいをイメージしておく

- 10-2-2 高齢者施設の種類と特徴

-

vol.11 定年後のマイホームとの付き合い方

study 1 マイホームの行く末を考える

- 11-1-1 住宅ローンを完済したら

- 11-1-2 マイホームで手持ち資金を増やす「リバースモーゲージ」

study 2 二世帯住宅という選択肢

- 11-2-1 二世帯住宅の種類

- 11-2-2 二世帯住宅のローンの組み方

-

vol.12 住居費・リフォーム費用

study 1 「住居費」の負担を減らす方法

- 12-1-1 住宅ローンの残高を賢く減らす

- 12-1-2 住宅ローンの借り換えも合わせて検討を

- 12-1-3 退職金で一括繰上返済するべきか

study 2 リフォームの基本

- 12-2-1 リフォームの目安

- 12-2-2 バリアフリーリフォームに関する制度

- 12-2-3 リフォームの進め方

- 12-2-4 高齢期の住まいの資金計画

-

vol.13 資産運用の基本

study 1 定年後と資産運用の必要性

- 13-1-1 定年後にこそ資産運用が必要な理由

- 13-1-2 お金が流れる5つの島

study 2 資産運用の基本

- 13-2-1 リスクについて考える

- 13-2-2 リスクを減らすためのポートフォリオ戦略

-

vol.14 投資信託と税金

study 1 投資信託

- 14-1-1 投資信託の基本

- 14-1-2 投資信託の主な種類と選び方

- 14-1-3 選ぶべきではない投資信託

study 2 証券投資と税金

- 14-2-1 証券投資の税金

- 14-2-2 「NISA」「iDeCo」を賢く使おう

-

vol.15 不動産投資

study 1 不動産投資とは何か

- 15-1-1 不動産投資とは

- 15-1-2 不動産投資の世界で何が起きているのか

- 15-1-3 不動産投資の様々なタイプ

- 15-1-4 不動産投資のケーススタディ

- 15-1-5 定年後にこそ不動産投資が向いている理由

study 2 自宅を兼ねて収益を得る方法

- 15-2-1 収益マイホーム

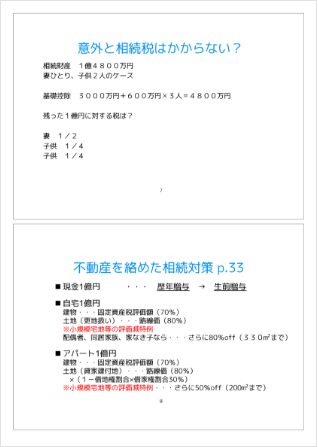

- 15-2-2 収益不動産で相続税対策

-

vol.16 医療と長生きリスク

study 1 老後の健康と医療を考える

- 16-1-1 医療にかかるお金

- 16-1-2 老後の医療の現実と心構え

study 2 公的健康保険制度の仕組み

- 16-2-1 いざというとき知っておきたい公的制度

- 16-2-2 定年後の健康保険の変化

-

vol.17 介護の現実を知る

study 1 公的介護保険の仕組み

- 17-1-1 介護の現状と公的介護保険の仕組み

- 17-1-2 公的介護サービスの内容

- 17-1-3 介護にかかる費用のケーススタディ

study 2 介護にかかるお金を軽減する

- 17-2-1 公的な負担軽減制度

- 17-2-2 民間の介護保険を活用する

-

vol.18 親の介護を考える

study 1 親の介護費用を考える

- 18-1-1 親の介護の費用をどうするか

study 2 親の介護、こんなときはどうする?

- 18-2-1 親がひとり暮らしいなったら

- 18-2-2 いざ、親の介護が必要になったら

- 18-2-3 介護離職を避けるために

- 18-2-4 認知症について知る

- 18-2-5 親の最期を看取る

-

vol.19 相続の基本と相続税対策

study 1 相続の基本

- 19-1-1 相続の基本

- 19-1-2 相続の流れ

- 19-1-3 相続税が課税される人、されない人

study 2 相続税対策

- 19-2-1 相続税対策の基本

- 19-2-2 家族で考える相続

- 19-2-3 事業承継の基本

- 19-2-4 ケーススタディ

-

vol.20 賢い生前贈与の方法

study 1贈与の基本

- 20-1-1 贈与とは

- 20-1-2 生前贈与の方法

study 2 贈与税を節税しながら生前贈与する方法

- 20-2-1 贈与税を節税しながら生前贈与する方法

- 20-2-2 相続時精算課税制度を活用する

study 3 家族信託を使った贈与の方法

- 20-3-1 家族信託を使った贈与

-

vol.21 理想のエンディングを考える

study 1 最期を迎える前にしておきたいこと

- 21-1-1 財産目録をつくる

- 21-1-2 遺言書を書いておこう

study 2 葬儀とお墓

- 21-2-1 葬儀の種類と費用

- 21-2-2 お墓の種類と費用

- 21-2-3 身内が亡くなったときの手続き

-

vol.22 定年後設計ノート「ミライボ」の手引

study 1 自分の定年後のイメージを言語化する

study 2 自分の現状を把握する

study 3 定年後のさまざまなケースを想定する

study 4 定年後に必要なお金を把握する

study 5 豊かな定年後を迎えるための対策をたてる

(教室授業・Zoom授業) 全24回の構成をグラレコで見る(PDF)

担当講師紹介

-

藤川 太

-

生活デザイン株式会社代表取締役、家計の見直し相談センター代表。ファイナンシャルプランナー(CFP®認定者)、宅地建物取引士。個人向けの家計相談サービスを展開し、延べ2万世帯を超える相談を受けてきた。

-

平野 泰嗣

-

FPオフィスLife&FinancialClinic共同代表。ファイナンシャルプランナー(CFP®認定者)。パートナーと夫婦FPとして活動。夫婦で取り組む家計管理や、ライフプラン実現のためのコンサルティングを多数手がける。

-

有田 美津子

-

有限会社ヒューマン・マエストロ取締役。銀行での住宅ローン相談、住宅販売、損保会社を経て独立。人生と仕事の実務経験を活かし、子育て世代の住宅購入とシニア世代の住替え相談を行う。

-

武藤 頼胡

-

一般社団法人終活カウンセラー協会代表理事、リンテアライン株式会社代表取締役。「終活カウンセラーの生みの親」として、テレビ、新聞、雑誌などメディアへ出演。「終活」という考えの普及に努める。

-

阿久津 美栄子

-

NPO法人UPTREE代表。子育てと同時に両親の遠距離介護生活を経験したことから、介護者の“居場所"をつくるための活動を始める。介護者支援NPO法人のUPTREEにて「認知症カフェ」「1Dayケアラーズカフェ」を運営する。

-

渋谷 豊

-

大学院修了後、シティバンク、ソシエテ・ジェネラルなどでプライベートバンカーとして富裕層の資産運用サポートに従事。金融経済の動向に精通し、厚生労働省年金局(GPIF)をはじめ様々な企業・団体で講演。

生活デザイン株式会社代表取締役、家計の見直し相談センター代表。ファイナンシャルプランナー(CFP®認定者)、宅地建物取引士。個人向けの家計相談サービスを展開し、延べ2万世帯を超える相談を受けてきた。

FPオフィスLife&FinancialClinic共同代表。ファイナンシャルプランナー(CFP®認定者)。パートナーと夫婦FPとして活動。夫婦で取り組む家計管理や、ライフプラン実現のためのコンサルティングを多数手がける。

有限会社ヒューマン・マエストロ取締役。銀行での住宅ローン相談、住宅販売、損保会社を経て独立。人生と仕事の実務経験を活かし、子育て世代の住宅購入とシニア世代の住替え相談を行う。

一般社団法人終活カウンセラー協会代表理事、リンテアライン株式会社代表取締役。「終活カウンセラーの生みの親」として、テレビ、新聞、雑誌などメディアへ出演。「終活」という考えの普及に努める。

NPO法人UPTREE代表。子育てと同時に両親の遠距離介護生活を経験したことから、介護者の“居場所"をつくるための活動を始める。介護者支援NPO法人のUPTREEにて「認知症カフェ」「1Dayケアラーズカフェ」を運営する。

大学院修了後、シティバンク、ソシエテ・ジェネラルなどでプライベートバンカーとして富裕層の資産運用サポートに従事。金融経済の動向に精通し、厚生労働省年金局(GPIF)をはじめ様々な企業・団体で講演。

受講生の成果

Result

受講して定年後に向けて

実践することが明確になったか

受講生の91.2%が明確になったと回答

受講後に取り組んだ資産運用では、

86%がプラスの運用実績

※ 定年後設計スクール受講生57名/自社調べ(調査日:2021/10)

受講生の実際の声

スクールの受講生から届いた、

受講後の変化の一部です。

まず試してみるなら、

無料体験セミナーへ

定年後のお金を備えるために最も大切なのは「何をどう学ぶか」です。

まず「定年後設計スクール 無料体験セミナー」で、その一部を体感してみてください。

| 受講料 | 無料 |

|---|

申込み後すぐに受講いただけます

動画セミナーは、収録されたセミナー動画で受講することができます。

再生や一時停止、倍速再生などの操作ができるので、自分のペースで学習することができます。

3カ月で、

成果が出せる

自分になれる。

お金について、

今まで学んだことがない人も、

独学ではうまくいかなかった人も

1年学べばきちんと成果が出せること。

それが「お金の学校」である

ファイナンシャルアカデミーの絶対的な価値です。

ファイナンシャルアカデミー

が提供する

スクールの3つの特徴

-

効果的に学べる教材

基礎から実践までを完全網羅した

15段ステップアップ式教材だから

最短距離で成果が出る!

ファイナンシャルアカデミーのカリキュラムは、投資に必要な知識やノウハウのすべてが無駄なく網羅された15段ステップアップ式。わかりやすさに徹底的にこだわった全15冊のオリジナル、そして最新の補助資料に書き込みながら学ぶことで、理解がより確かなものになります。

ゼロから学びたい人、書籍やYouTubeで学んだけれど成果が出ない人、より大きな成果を出したい人など、どんな人でも効率的にステップアップし、最短距離で成果を出すことができます。

※ステップや教材の数はスクールにより異なります。 -

選べる受講スタイル

知見豊富な講師の授業が

3つの受講スタイルで受けられるだから

実践力が身に付く!

教室やZoom によるリアルタイムでの授業があることも、ファイナンシャルアカデミーのスクールの大きな特徴のひとつです。最新情報をたっぷり交えた内容を、質問をしながらインタラクティブに学べるのは、リアルタイムの授業ならでは。また、授業から数日後にはこれらの授業を収録した動画授業も視聴できます。授業の復習はもちろん、繰り返し視聴することで理解度が深まり、実践力が強化されていきます。短期間で集中して学びたい人にも、学びと実践を交互に繰り返しながら深めていきたい人も、それぞれにぴったりな学びを実現しています。

-

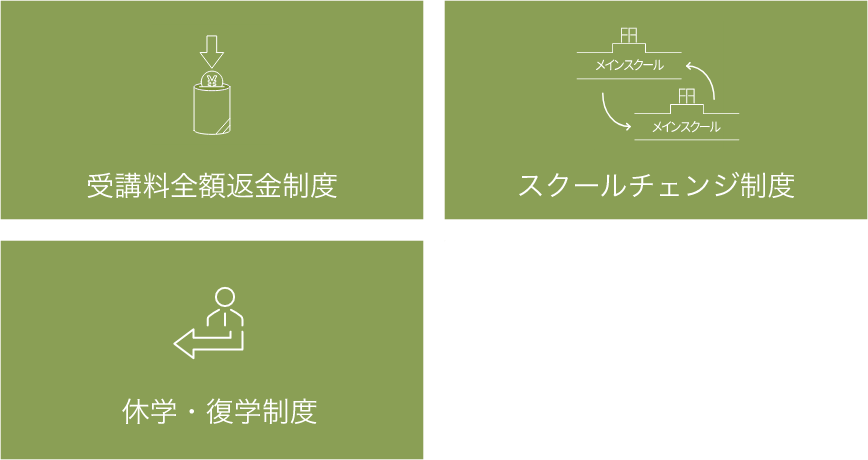

手厚い受講サポート

初心者から経験者まで

学びの継続をバックアップだから

成果が出るまで続けられる !

教材発送から15日以内であれば受講料は全額返金。リスクゼロで学びをスタートできます。入学後は、初心者の人でも経験者の人でも、それぞれが目標とする成果をしっかり出せるように手厚くサポート。授業の内容でわからないことがあった場合も、学びの方向性に迷った場合も、講師にメールで質問したり、スクールアドバイザーに1対1で相談できたりする制度があるので安心です。スクールの垣根を超えた受講生同士の交流会もあります。

楽しく勉強を継続し、成果が出せるようにあらゆる方向からサポートします。

受講までの流れ

申込み後すぐに学びをスタートすることができます。

Step

1

スクールの申込み

WEB、メール、電話、LINEで申込みを受け付けています。

Step

2

受講料の支払い

クレジットカード、Amazon Pay、銀行振込、教育クレジット(教育ローン)から、支払い方法を選択できます。

Step

3

教材の発送

受講料の支払いが確認できたら教材を発送します。

教材を発送すると同時に、教室・Zoom授業の予約、動画授業の受講ができるようになります。

Start 受講スタート (最短翌日)

「定年後設計スクール」の

今すぐスクールに申込む

カリキュラム一式

教材パッケージ

入学すると、「教科書」「アクションリスト」などがセットになったスクールごとの教材パッケージが届きます。

教室授業・Zoom授業・動画授業

(1年間受け放題)

教室授業

教室で行われる授業に直接参加し、受講生同士でコミュニケーションを取りながら学べます。

Zoom授業

好きな場所からオンライン会議システム「Zoom」を使って、授業をリアルタイムで受講できます。

動画授業

いつでも好きなときに、受講生専用ページから授業を収録した動画を見ることができます。

ファイナンシャルアカデミー

基本制度規約・受講規約

-

気軽に問い合わせ

受講前に疑問をお持ちの方は、

電話やメールで問合せください。

経験豊富な専任スタッフがお答えします。(受付:10-20時[月火水金] 10-17時[木土]

日祝定休)土曜は電話が繋がりにくい場合があります。

メールで問合せ

メールでの問合せがおすすめです。 -

じっくり相談

ファイナンシャルアカデミー

認定講師による入学・受講相談- 相談方法

- 来校、電話、オンラインのいずれかで個別相談ができます。

- 実施時間

- 10:00開始~20:00開始

(土日祝日も実施しています)

- 相談料

- 無料