封じられる配当節税 上場オーナーの一部に負担増

BUSINESS EYE

こんにちは、中村亨です。今回のビジネスEYEでは、1年後にスタートを控えた税制改正のニュースを取り上げます。

日本クレアス税理士法人では、法改正における実務対応に即した税務セミナーを無料で開催します。11月22日(火)には、電子帳簿法セミナー、12月21日(水)には、インボイス制度セミナーをご用意しています。相互に関連のある内容になり、セットで参加されると、より理解が深まりますので、是非お申し込みください。

電子帳簿保存法セミナー

https://j-creas.com/seminar/8331/

https://j-creas.com/seminar/8331/

インボイス制度セミナー

https://j-creas.com/seminar/7287/

https://j-creas.com/seminar/7287/

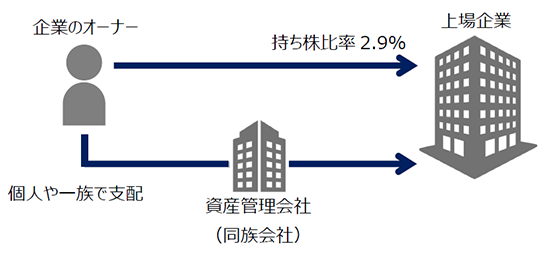

封じられる配当節税の構図

上場企業のオーナーが資産管理会社を利用して個人の配当所得に適用される税率を抑える節税策が、2023年10月以降の配当から難しくなります。2022(令和4)年度税制改正でも発表の通り、税率が高くなりやすい総合課税を避けるための「抜け道」が封じられる、というわけです。

課税ルール改正のイメージ

上記の構図について、改正のイメージをまとめました。

■現状

- 企業のオーナー:

企業から受け取る配当金への税率は、20.315%(申告不要の場合) - 管理会社:

企業から受け取る配当金はほぼ全額が益金不算入(非課税)

■2023年10月以降

- 企業のオーナー:

大口株主とみなされ、持ち分が3%未満の個人株主の場合でも、同族会社との合計が3%以上ならば、 その個人が受け取る配当は総合課税のみとなる。

税率は最大49.44%(配当控除後)

改正のきっかけとなったのは、会計検査院の2020年度報告です。

2018年と2019年分の報告で、議決権の過半数を保有して支配する法人を通じて持ち分が実質的に3%以上の株主が純計122人確認されたことから、2020年度報告で、仮に総合課税で納付した場合には、国税分の追加税額が計13億円と試算されたそうです。

かなり大きな金額ですね。放置されていた税法上の穴が是正された、との見る向きもあります。

今後は企業のオーナーからの生前贈与がすすむと見られていますので、私たち税理士も忙しくなるのではないかと少しだけ期待しています。

(参考: 2022年10月8日│日本経済新聞電子版)