「友人にお金を貸したのに、何年経っても返してくれない……」

そんな経験は、お金の教養がない人ほどありそうです。金の切れ目が縁の切れ目とはよく言ったもので、お金の貸し借りは人間関係を崩壊する原因になりがちです。

お金の貸し借りは、基本的にはすべきではありません。でも、どうしても必要に迫られてという場合もあります。ことさら社会人になれば、「起業のための資金」など、大金が必要となる機会もあります。

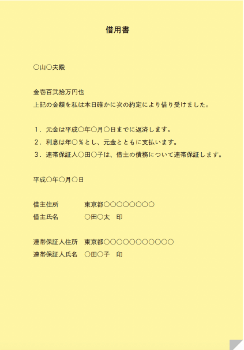

そこで押さえておきたいのが「借用書」について。無用のトラブルを避けるためにも、お金の貸し借りの際は、きちんとした借用書を交わしましょう。

借用書の作り方

「①借用書を作成した日付」「②最後に貸し付けをした日付」「③金額」「④貸主の署名・捺印」「⑤借主の署名・捺印」基本はこの5つが記載されていれば、きちんとした借用書としてみなされます。

そのうえでケースによって、利息や返済方法、担保などの条件、遅延の規定、連帯保証人なども記載します。用紙に関しては、取り決めはありません。

ただし、借主の署名(自筆)は借主にさせなければいけません。貸主が勝手に書いたものは無効になります。捺印については、三文判(安価な大量製品のもの)でも、拇印(親指の先に朱肉や墨をつけて指紋を押捺するもの)でも問題ありません。

借用書のサンプル

「事の次第を把握しないまま親戚の保証人になってしまい、いつのまにか借金まみれになっていた」というコテコテの昼ドラのようなことを避けるためにも、保証人と連帯保証人について、正しく理解しておきましょう。

保証人と連帯保証人ってどこが違うの?

「保証人」は信用経済や契約において、とても重大な存在です。

もし友人の借金の保証人になり、その友人が借金を支払えなくなったりしたら、友人に代わって保証人であるあなたが借金を支払わなくてはならなくなります。

「ギャンブルばかりしていた」「夜遊びにハマってしまった」など、あなたには何の責任もないようなことが原因だったとしても、保証人が借金の肩代わりをする義務は、ゆるぎません。

さらに、通常の保証人とは別に、「連帯保証人」というものもあります。

この保証人と連帯保証人には大きな差があります。

「保証人」とは、借り手が借金を返済しない場合に、借り手に代わって、借金を返済することを約束した人のこと。「催告・検索の抗弁権」があります。

その一方で、「連帯保証人」には「催告・検索の抗弁権」がありません。

保証人と連帯保証人の大きな違い、それは「抗弁権」の有無だといえます。

「催告の抗弁権」とは?

「催告の抗弁権」とは、保証人が消費者金融などの貸し手に借金の返済を請求されたときに、「まず先に借り手に請求してください」と拒否できる権利です。

「検索の抗弁権」とは、保証人が貸し手に借金の返済を請求されたときに、「借り手に借金返済の資力があり強制執行できる」と証明すれば、借り手本人の財産を差し押さえるよう求めることができる権利です。

一方、「催告・検索の抗弁権」がない「連帯保証人」は、借り手と同格の扱いとなります。借り手が返済を拒否したり、返済できなくなったりしたら、貸し手はただちに連帯保証人に返済を求めることができ、連帯保証人はこれを拒むことができません。つまり保証人よりも連帯保証人のほうがリスクが大きいということです。

「保証」や「連帯」の言葉の重みを噛みしめよう

社会では人情や義理では通せないことがあります。契約の重みを知り、自らの信用を安売りしないようにしましょう。