信用経済のうえに成り立っているもののひとつに、「消費者信用」があります。

消費者信用の発達していない時代は、物を買うには現金払いしかありませんでした。

しかし、信用経済を基本とする現在の社会では、前章で触れたクレジットカードなどでも簡単にモノを購入することができます。

消費者信用には、次の2つがあります。

● 販売信用…モノやサービスを売買する際の立て替え払いのこと(割賦販売、クレジットカードによる支払いなど)

● 消費者金融…金銭を貸し付ける金融形態のこと(消費者金融によるローンや銀行のカードローンなど)

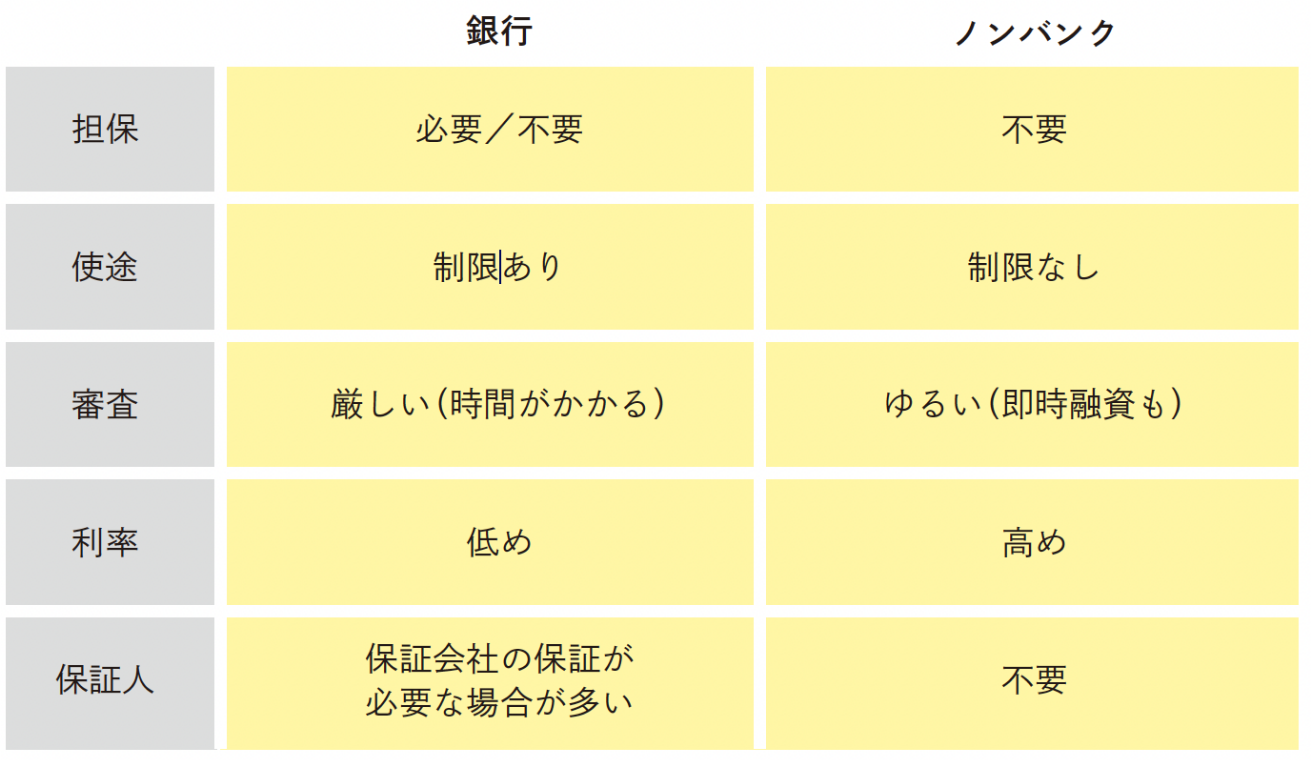

金融機関にもいろいろありますが、消費者にお金を貸し付ける金融機関には主に「銀行(普通銀行、信用金庫、信用組合)」と「消費者金融」「信販会社(クレジットカード会社)」があります。消費者金融や信販会社は、別名「ノンバンク」ともいいます。最近は、都市銀行と呼ばれる全国規模の銀行が系列にノンバンクを抱えるなどしてイメージが向上し、身近に感じられるようになりました。

銀行ローンとノンバンクのローンの違い

「銀行」と「ノンバンク」の違い

銀行などの金融機関は、貸し付けだけでなく、預金の受け入れも行います。この受け入れた預金が、消費者に貸し付ける原資になっています。

一方、ノンバンクは預金の受け入れは行いません。貸し付ける原資は、銀行からの借り入れや社債の発行などで調達します。銀行とノンバンクでは、同じお金を借りるにしても手続きや内容に違いがあります。

利用する金融機関について知ろう

消費者信用が広まったことで私たちの生活は便利になりました。その半面、多重債務者が多数生まれるなど、大きな社会問題にもなっています。

みなさんが利用している、あるいは利用しようとしているサービスが、どんな仕組みによって成り立っているのか、どんな仕組みでお金の貸し借りがなされているのかを把握することは、これからますます重要だといえるのです。

銀行を最大限に活かすことを考えよう

利率の高いノンバンクの利用は、なるべく避けることです。もし起業して資金を調達することになったら銀行を最大限に活用してください。