19日に大注目のユニコーン企業「メルカリ」の上場!

フリマアプリで有名なメルカリが2018年6月19日に東証マザーズに上場します。

上場前の投資家の株式購入の引き合いも強いようで途中に公開価格の仮条件が上方修正されるということもありましたが、メルカリに増資資金で入る調達額は最大約630億円という、公開時の時価総額は4千億円超の予定です。

時価総額4千億円というのはピンと来ないかもしれませんが、現在マザーズで時価総額トップのミクシィが約2千5百億円ですので、マザーズでトップの時価総額に躍り出る見込みです。

マザーズに上場するベンチャー企業はIPO時の時価総額が数十億から数百億円が主流ですので、設立5年の会社にして破格の上場サイズというということになります。

未上場企業で時価総額10億ドル以上のベンチャー企業を(米国発祥の言葉なのでドル換算で語られます)、幻の珍獣になぞらえて「ユニコーン企業」と呼びますが、日本では数少ないユニコーン企業としてメルカリのIPOはかねてより注目されていてメディア等でも色々な観測がありましたが、このたび満を持してのIPOとなりました。

読者の多くの方もメルカリを使用したことがあるのではないでしょうか。

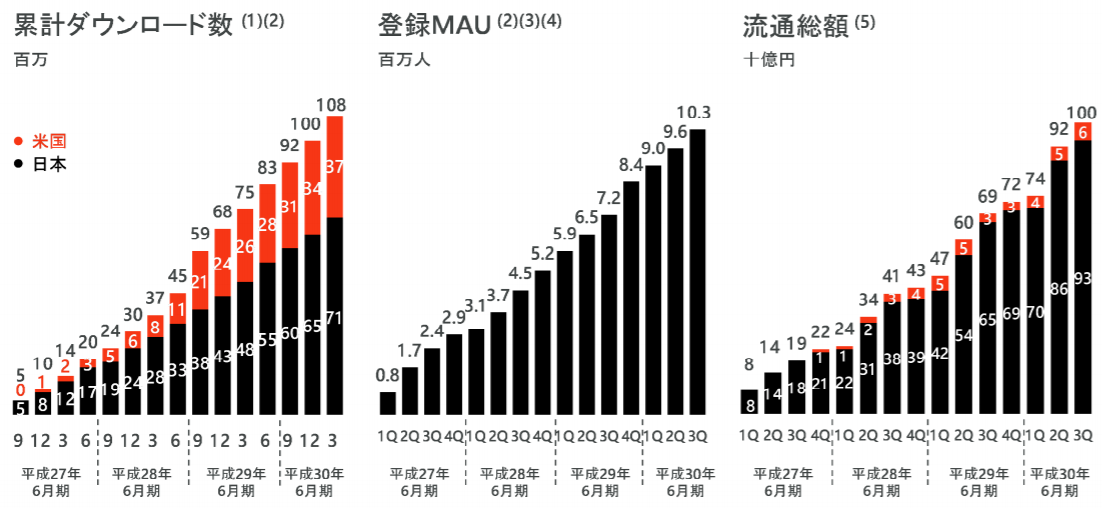

1千万人がアプリを利用し、2018年1~3月の四半期の3ヶ月間で約1千億円の流通額を誇っています。

形態に違いはあるものの類似していてよく比較で出される国内最大のネットオークションのヤフオクの3ヶ月間の流通総額は2千~2.5千億円程度ですから、猛烈に流通額が追い付いています。なお、ヤフオク自体も伸び自体は微増なものの流通額は増加しており、メルカリの台頭はヤフオクの市場を食ったわけではなく、スマホの普及に伴って「手軽にフリマアプリで身の回りの品を売買」という新たな市場を創ったと言えます。

(メルカリ目論見書より)

アプリを使ってユーザーが売買した流通額の10%の手数料がメルカリの収益になります。

2016年6月期は売上が122億円、昨年2017年6月期の1年間で年間2千億円以上の流通量をさばき、売上が前期比1.8倍の220億円です。本年度の2018年6月期は前期比1.6倍の358億円になる見通しだと発表しています。2017年7月~2018年3月までの9ヶ月間での売上高は261億円で進捗率は73%ですので、見通しに対して概ね順調な進捗になっています。

実は営業赤字のメルカリ

これだけの収益を上げていて、めちゃくちゃ利益が出ているのかと思うところですが、実は赤字で、昨年2017年6月期の営業利益はマイナス27.8億円となっています。本年2017年7月~2018年3月までの9ヶ月間ではマイナス18.9億円の営業赤字です。

この主な理由は、メルカリは米国等でも日本と同じ「メルカリ(Mercari)」のサービス展開を行っていて、海外事業がまだまだ立ち上がっておらず、先行投資の段階にあるためです。目論見書によると、累計ダウンロード数で日米合計の34%が米国ですが、流通総額では全体の6%しかありません。

表の登録MAUというのは、アプリをダウンロードしたユーザーのうち1ヶ月に一度以上メルカリを使用したユーザー数ですが、ここだけ米国の内訳の情報がありません。流通額を見る限り、米国でもアプリのダウンロードはされているが、まだまだあまり使われていない状況のようです。

メルカリが日本と米国でどのような収益構造になっているかは財務諸表内では詳細開示はありませんが、目論見書では未監査財務諸表として連結日本事業の業績概要が開示されています。連結財務諸表と連結日本事業の差分で海外事業の業績を読み取れます。

業績動向(△はマイナス=損失を意味します)

2016年6月期 連結 売上122億円 営業利益△0.4億円、日本(連結) 売上122億円 営業利益31億円、海外 売上0億円 営業利益△31億円

2017年6月期 連結 売上220億円 営業利益△27億円、日本(連結) 売上212億円 営業利益36億円、海外 売上8億円 営業利益△63億円

2018年3月期(9ヶ月) 連結 売上261億円 営業利益△18億円、日本(連結) 売上246億円 営業利益50億円、海外 売上15億円 営業利益△68億円

このように見ると、国内では大きな利益を出していますが、海外で事業拡大のために国内利益以上の販管費を使っていることが分かります。

海外では売上はまだあまり立っていませんが、従業員数は連結596人、単体400人で、連単差分(多くは海外と想定)は196人ですので、日米の事業規模の差に比べて米国での人員をかなり積極的に採用して増やしている様子が窺えます。

実際に、人件費は2018年3月期(9ヶ月)において日本(連結)18億、海外18億と同水準の費用を掛けています。人数比に比べて海外の人件費が多いのは、アメリカ拠点で優秀な人材を採用するのは日本よりかなり高い給与が必要なためにエンジニア人件費単価の水準が海外の方が高いためと思われます。

巨額の広告宣伝費

もう1つのキーポイントはテレビCMやポイント等の「広告宣伝費」を巨額に使っていることです。

2016年6月期 連結68億円 日本(連結)54億円 海外 14億円

2017年6月期 連結141億円 日本(連結)102億円 海外 35億円

2018年3月期(9ヶ月) 連結128億円 日本(連結)91億円 海外 37億円

メルカリはサービスリリース後すぐから未上場ベンチャーの中では巨額な資金調達をし、大量のテレビCM等に広告宣伝費を使ってサービスの知名度を上げ、積極的な優秀なエンジニアの採用やサービス自体の改良・強化と合わせて短期間に他の追随を許さない領域にまでサービスを拡大してきました。当初メルカリよりも先行して類似サービスをしていたフリルというサービスは既に楽天に買収されています。

昨年は国内に年間で100億円ものレベルで広告宣伝費を掛けています。海外は国内に比べれば少ないものの、それなりに大きな広告宣伝費を使っているようです。

メルカリ単体で、2017年6月期の広告宣伝費+営業利益は146億円です。広告宣伝費を大量に掛けているからこそ流通額が拡大・維持されるので簡単に急激に減らせるものでもないでしょうが、売上212億円に対しては驚異の利益率と言えるでしょう。逆に売上収益の約半分の48%を広告宣伝費に突っ込んでおり、サービス拡充のアクセルの踏み込み方がかなり凄いとも言えます。

一方で、メルカリは2018年6月期の通期の売上見込みのみを開示し、営業損益と経常損益、最終損益の見通しは発表していません。日経記事によると、『海外展開やアプリ利用者の拡大のために「多額の広告宣伝費を使用する可能性がある」と説明。広告宣伝費の使用状況によって利益が左右されるため、売上高の予想だけを提示したとしている』とされています。

2018年6月期は上場承認時点で既に会計年度の4分の3超の期間が経過しているため、着地見込みは見えていて当然開示できるはずですが、2019年6月期以降の業績予想の開示方針と整合性を取っていくためではないのかなと思いました。

上場企業は業績予想を開示すると、売上10%・利益30%以上の乖離が確認された時点で業績予想の修正を適時開示する義務を負っています。上場規則では業績予想の開示は必須ではありませんが、投資家側は当然、国内海外事業の事業進捗や利益見通しをタイムリーに知りたいわけで、利益見通しを開示するよう会社にはプレッシャーが掛かり、また、業績予想の下方修正は市場からかなりネガティブに捉えられることになりますので、会社はなるべく避けたいのが心情です。

メルカリの売上はユーザーが使った流通総額によるものではありますが、利益は広告宣伝費の使用額によって大きく変わるので、売上はともかく利益に関しては予想にちょっと足りなくても広告宣伝費の予算管理で比較的予想に当てに行きやすい業態ではあります。

実際のところは分かりませんが、業績予想で利益を開示することによって、このような単年度の利益予想を当てに行くために短期的なコストコントロールをすることは事業の本質ではなく、事業環境の変化に柔軟に対応し先行投資に踏み込むべきタイミングで踏み込み、より長期的な高成長のために先行投資を躊躇するべきではないと経営者は考えているのでしょうか。

カテゴリ特化型のアプリのリリースや新たなシェアリングサービスのリリース、金融業のメルペイや仮装通貨への参入の公表、関連サービスへのベンチャー投資など、多くの新規事業も行っています。ネットサービスの成否は行くべきタイミングに合わせて資金をどう投下するかが重要です。

◆ 売買タイミングを判断する3つのルールが学べるセミナーはこちら

高成長を持続する鍵は海外サービスの成功

メルカリの株式を買うべき投資家は、定量的な適正な株式価値評価はなかなか難しい面はありますが、短期的な利益がどうなったかよりも、もっと長期的な事業拡大・成長を見て行けるかどうかでしょう。

メルカリは未上場段階で巨額の資金調達をしており(2017年6月期の営業キャッシュフローはプラス63億円で事業でしっかり稼いでいる資金もあります)、2018年3月末の時点で上場前から既に535億円のキャッシュを保有し、上場により得る資金と合わせると手元資金は1千億円を超えることになりそうです。

短期的なP/Lの赤字で屋台骨が揺らぐことはない財務状態です。海外の競合企業では、類似サービスに数百億円の資金を調達している会社もいくつかあるようです。潤沢な軍資金を上場後にどう使っていき高成長を持続させられるかが見どころと言えるでしょう。

目論見書では、p15以降で経営戦略を説明しており、具体的な経営戦略として、以下を挙げています。

①日本における「メルカリ」の更なる成長

(a)ユーザー体験の更なる向上

(b)女性関連カテゴリー以外の商品カテゴリー強化

②当社グループのエコシステムの構築(メルカリIDを通じてオンライン・オフラインの様々なサービスを連携したエコシステムを構築)

③海外市場への進出(米国事業の更なる拡大のため、米国のユーザーに向けたユーザー体験の最適化、優れたマネジメントメンバーの確保、成長段階に応じた規律ある戦略の実行を挙げています)

このように、日本での今後のメルカリの流通額の増加、メルペイ等を始め新規事業の成否、米国等をはじめとした海外での成否を総合的にどのように見て行くかがメルカリの上場後の株式市場での評価のカギになっていきます。

日本国内で圧倒的に成功していると言えるメルカリですが、投資家がまず気になるところは現在赤字である米国事業の行方でしょう。

創業者である山田進太郎会長兼最高経営責任者(CEO)は6月8日付の日経新聞のインタビュー記事内で、上場で成長のアクセルをどう踏みますかという質問に対し『まず海外だ。米国はまだ投資段階で赤字だが、これを何とか立ち上げたい。例えばネットオークションでは、米イーベイの世界の流通総額は(『ヤフオク』を運営する)日本のヤフー(の売上高)の約10倍ある。フリマアプリも世界には10倍の市場があると考えている。米国は世界の縮図なので、まずここで成功しないと世界に出て行けない』と回答しています。

2013年7月に日本でフリマアプリ「メルカリ」をスタートし、翌2014年1月には米国子会社Mercari,Incを設立し、同年9月に米国版「Mercari」をリリースしています。設立当初より「世界で勝負する」ことを強く意識していたことが窺えます。なお、メルカリという名前は、ラテン語で「商いする」との意味の「mercari」に由来しています。

メルカリIPOのまとめ

日本のスタートアップの中ではまさに「ユニコーン」の名前の通り異次元の成功をしているメルカリですが、上場後もまた異次元の展開になっていきそうです。

日本のベンチャーでメルカリ級の成功体験が増えていくことが、資金循環を通じて新たなスタートアップの登場のエコシステムが発展していく側面も期待できます。

IPO後の市場評価や事業展開がますます注目されます。