2018年の医療費控除の申告から、領収書の提出がなくなりました。その代わり、医療費控除の明細書を提出する必要があります。医療費控除の申請で思わず悩んでしまう部分でしょう。そこで、明細書の書き方にスポットを当てて、わかりやすく解説します。

医療費の明細書って?

2016年分までの医療費控除は、金額をまとめて記入できる代わりに、領収書をすべて提出しなければなりませんでした。2017年分からは、医療費控除の明細書を提出することで、領収書はいらなくなりました。ただし、領収書は5年間保管する必要があるので、捨てずにきちんと管理しておきましょう。

医療費控除の明細書には、決められた形式があります。まずは、明細書のフォーマットを入手する必要があります。

エクセルの医療費集計フォームでデータ入力する方法と、PDFをダウンロードして手書きで作成する方法があります。

〇医療費集計フォーム

確定申告書等作成コーナー|国税庁

※右上の「医療費集計フォーム」からエクセルファイルをダウンロードできます。

〇医療費控除の明細書(PDF/Excel)

医療費控除の明細書【内訳書】|国税庁

医療費集計フォームで作った明細書は、パソコンで作成する「確定申告書等作成コーナー」で読み込むことで申告書に自動で反映されます。

ただし、次に説明します「医療費のお知らせ」との併用はできません。

◆ 学校では習わなかった「人生に必要なお金の知識」がまるごと学べる

「医療費のお知らせ」は明細書代わりにできる

「医療費のお知らせ」とは、健康保険組合から年1回送られてくる保険証で診察を受けた内容が記載されている書類です。この「医療費のお知らせ」を添付することで、明細書の記入を省略でき、さらに領収書の保管も不要となります。

これさえあれば、何もやる必要ないのでは? と喜びたくもなりますが、実はこれだけでは不十分なのです。それと言うのも、医療費控除の対象となる医療費のすべてが記載されているわけではないこと、さらに、記載されている期間が申告の対象期間と異なっていることが問題となります。

医療費のお知らせに記載されない、保険適用外の医療費や医療費控除の対象とできる医療機関までの交通費などは、別途、領収書やメモを元に明細書を作成しなければなりません。また、申告の対象期間は1月1日から12月31日までであるのに対し、協会けんぽの場合、前年11月からその年の9月までの医療費が記載されているため、残りの3ヵ月分は、領収書を元に作成する必要があります。その際は、医療費控除の明細書(PDF)を使用しましょう。

「医療費のお知らせ」を使用する場合は、医療費集計フォームは利用することができません。

このように、「医療費のお知らせ」は完璧ではないものの、場合によってはこれだけで済むケースもあるので、利用してみるのも一つの方法です。

明細書の書き方のポイント

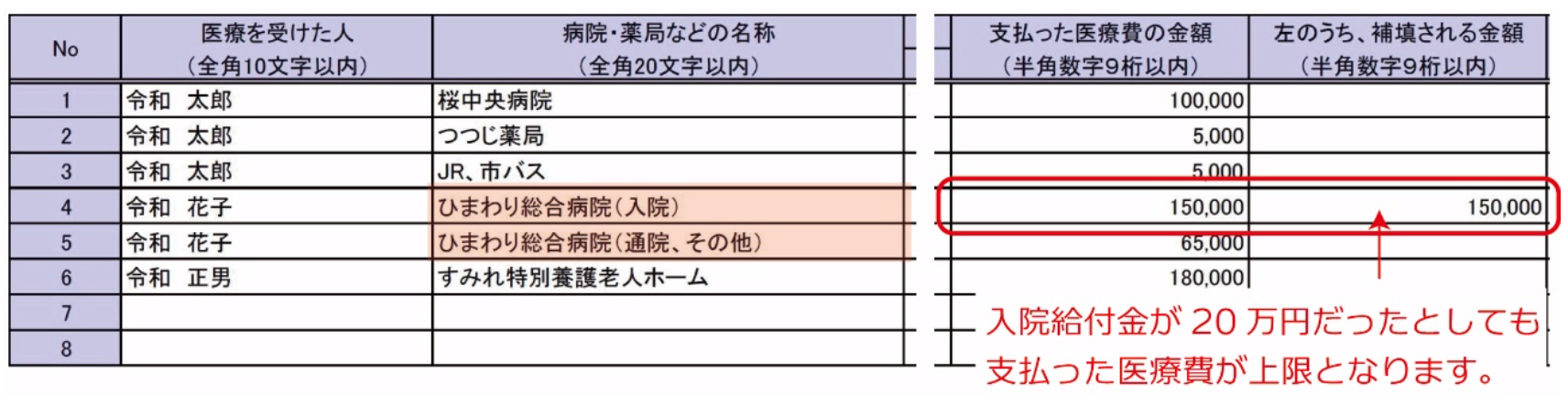

医療費控除の明細書は「医療を受けた人」ごと、「病院や薬局」ごとに記載します。

たとえば、令和太郎さんが前年の1年間に同じ病院に複数回通った場合、それらは合計して記載できます。ただし、同じ病院でも、妻の花子さんがかかった場合は、別に記載します。

また、病院や薬局までの交通費も、医療費控除の対象となるので、医療を受けた人ごとにまとめて記載します。ここで言う交通費は電車やバスなどの公共交通機関を利用した場合であり、自家用車やタクシー(※)を使った場合は対象とはなりません。

(※)やむを得ない事情でタクシーを利用した場合は対象となります。

公共交通機関の場合、領収書がない場合がほとんどですので、ノートやエクセルなどに記入をしておくとよいでしょう。

<ポイント1>

領収書は「医療を受けた人」ごとに分け、さらに「病院や薬局」ごとにまとめておきます。

医療費控除の対象となる交通費は、「医療を受けた人」ごとにノートなどに記しておきます。

医療費の区分

医療費の区分として、次の4つの項目があります。

1.診療・治療

2.医薬品購入

3.介護保険サービス

4.その他の医療費

複数選択ができるので、該当するものにチェックをします。交通費や、入院中の食事代など、1~3に当てはまらないものは、その他の医療費を選択します。

金額の記入

金額の欄には、「支払った医療費の金額」と「左のうち補填される金額」の2項目があります。

「支払った医療費の金額」には医療費控除の対象となる金額を記入します。

「左のうち補填される金額」というのは、医療保険の給付金や健康保険から支給される高額療養費、出産育児一時金などが該当します。

注意点としては、補填される金額は、支払った医療費が上限となる点です。

たとえば、令和花子さんがひまわり総合病院に入院して、入院給付金を20万円受け取ったとします。入院の費用は15万円でしたが、退院した後も、通院や薬代などで6万5,000円かかっています。ここで、ひまわり総合病院として、一つの項目で記入してしまうと、かかった医療費が21万5,000円、給付金が20万円となり、医療費控除の対象となる金額はわずか1万5,000円となってしまいます。

この場合、給付金はあくまでも入院に対して支払われたもので、通院に関しては給付金はありません。そこで、入院と通院に2つに分けて記入し、給付金は入院費用の15万が上限となるため、補填される金額欄にも15万円と記入します。

<ポイント2>

受け取った給付金の額よりも支払った医療費の方が少なかった場合は、その医療費の金額が上限となります。そのため、何に対しての給付金であるかを明確にして、他の医療費と合算して申告をしないようにしましょう。

医療費控除の対象となる医療費

最後に、医療控除の対象となるもの、ならないものをここに記載しておきます。

対象となるもの

・医療機関での診療費、治療費

・治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術費

・病気が発見された場合の健康診断費用

・治療のための歯科矯正

・治療または療養のための薬代(市販薬含む)

・入院や通院のための交通費

・入院の部屋代および食事代

・妊娠中の定期健診

・出産のための入院費

・助産師による分べん介助の費用

・不妊治療費

・介護保険制度の下で提供された一定のサービスの自己負担額

対象とならないもの

・予防接種の費用

・病気が発見されなかった場合の健康診断費用

・美容のための歯科矯正

・美容整形

・健康増進や疲労回復のためのビタミン剤、漢方薬

・入院や通院のために自家用車を使った場合のガソリン代

・自己の都合で利用する差額ベッド代

・里帰り出産のための飛行機代

・通常使用のメガネ、コンタクト代金

<ポイント3>

医療費控除の対象となる医療費とは、「治療」が目的のものであり、「予防」や必要不可欠でないものは対象とはなりません。

医療費控除の申告を面倒に感じてしまう原因は、たくさんの領収書を整理する手間にあるかもしれません。そのため、領収書を最初から袋分けにしておくと、分類する手間が省けます。また、エクセルにその都度記入しておくのもいいでしょう。こうした工夫により、医療費控除をスムーズに行えるようになるでしょう。