「人生100年時代、年金だけでは2,000万円不足」。自分自身でしっかりお金を運用することが求められる昨今ですが、対象となる商品としてまず思い浮かべるのは投資信託ではないでしょうか。皆さんの中には、「投資信託は、銀行(ゆうちょ銀行含む)でも、証券会社(窓口)でも、ネット証券でも売ってるけど、どこで買っても同じでしょ?」と思っている方もいるのではないでしょうか。実はコレ、大間違いなのです。ここでは投資信託を銀行(証券会社(窓口)も同じ)で買ってはいけない理由と、どこで買うと良いのかについて解説していきます。

目次

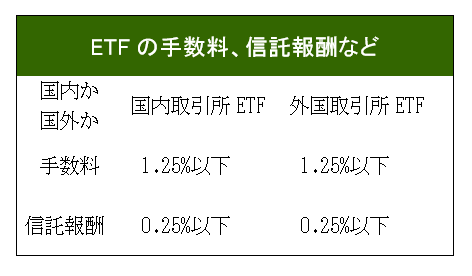

投資信託を銀行で買うといけない理由はコストが高いこと

投資信託には、①購入時には「販売手数料」、②保有している間は「信託報酬」、③売却時には「信託報酬留保金」の3つのコストが掛かります。この3つのコストが銀行で買った場合にどの位かかるか説明します。

販売手数料

投資信託を販売時に販売会社である銀行に入る手数料です。販売手数料は販売会社が自由に設定できるので、同じ投資信託でも「ネット証券なら無料なのに、銀行なら有料」である商品が多いという事実があります。手数料率はだいたい購入金額の2〜4%。つまり100万円購入すると、購入時点で2〜4万円差し引かれてからの運用になるので不利なのは一目瞭然です。

信託報酬

投資信託を保有している間に掛かる運用管理コストです。①の販売手数料については、銀行でも最近は“ノーロード”といって無料ものも扱うことも増えてきましたが、コストとしてもっと重視しないといけないのがこの「信託報酬」なのです。なぜなら販売手数料は販売時に1回かかるだけですが、信託報酬は保有している間ずっと掛かってくるからです。

実は信託報酬の何割かは販売会社の分け前になるので、銀行ではこの信託報酬の高い商品を勧める傾向にあります。インデックスファンドなら信託報酬が0.2%程度が多いのに対し、銀行で良く売られているアクティブファンドでは2%位に設定されているものが一般的です。信託報酬が2%ですと、投資金額が100万円なら毎年2万円がコストとして差し引かれることとなります。10年経てば20万円。つまり10年保有した場合、何もしなくても100万円ではなく80万が基準となるので、20万円の運用益が出てやっとトントンになります。これでは運用効率が悪いですよね。

信託報酬留保金

名前は難しく感じますが、これは投資信託を解約する際にかかるコストです。解約手数料と思ってもらって良いと思います。このコストは投資信託を解約する際のペナルティ的なもので銀行に入るものではありません。また商品によって掛かるものと掛からないものがあり、掛かる場合は0.1~0.5%の水準が一般的です。

なぜ銀行では、客にとっての“オススメ”を売らないのか?

現在は低金利の時代。特に日銀総裁に黒田氏が就任し、マイナス金利が導入されてから、銀行は本来業務である融資業務等ではなかなか収益を出せなくなっています。よって銀行は本来証券会社が扱う投資信託や保険会社が扱う保険を代理店として窓販し手数料を稼ぐことで収益を拡大しようとしているのです。

ゆえに、本来顧客本位の「手数料が安く、安定的に運用できる商品」よりも「手数料が高く銀行にとって収益が上がる商品」を強く勧めてきます。だから決して“オススメは?”“人気の商品は?”と尋ねてはいけません。なぜなら、客にとってのオススメではなく、銀行にとってオススメを勧めてくるからです。

投資信託を買うならネット証券。“NISAのつみたて投資枠”採用の商品を第一候補に!

投資信託はSBI証券や楽天証券などのネット証券で購入することがオススメです。なぜなら、手数料が安く、商品ラインナップが優れているからです。「販売手数料なし」「信託報酬は0.2%~0.5%程度のインデックスファンドか1%程度のアクティブファンド」「信託報酬留保金なし」に該当する投資信託を選ぶと良いと思います。

また上記を満たしている投資信託を簡単に見つけるには、“NISAのつみたて投資枠”に採用されている商品から選ぶ方法もあります。投資信託は約6000本程度ありますが、NISAのつみたて投資枠対象の商品は「販売手数料無料」で「信託報酬が安い」ものを厳選しており、インデックス型投資信託だと242本(2024年12月5日時点)が採用されています。つまり政府が長期運用に向く商品としてお墨付きを与えた投資信託が揃っていると言い換えることができます。

迷ったらこの中から選んで長期的に積立していくことが、一般の個人が着実の資産形成していく道だと考えます。決して「銀行なら安全、自分が得にになる投資信託を勧めてくれる」と思ってはいけません。