40代での初産が珍しくない世の中となってきています。女性も男性と同じように仕事に打ち込み、気付くと結婚出産が後回しになっていることがあるようです。ある程度年齢がいってからの出産は、金銭的な余裕ができることで、いい面もありますが、そうしたことが後々リスクへと変わることがあまり知られていないようです。今回はこうした高齢出産とお金の関係についてお話します。

高齢出産のメリット・デメリットとは?

まずは高齢出産のメリットを考えてみましょう。

人生経験を重ねてきたことで、世の中の仕組みを理解した上で子育てができることは、プラスとなるでしょう。

また、仕事で経験を積んでいることで収入も若い頃に比べて上がっているはずです。経済的に豊かになっている状態で子育てできることはメリットです。

一方で、デメリットはどうでしょうか。

よく知られているのが、身体的なリスクです。

高齢になると、流産率や先天性異常の発症率が上がります。また、35歳を超えると自然妊娠する確率が下がっていき、それに伴って不妊治療をするケースが増えます。

不妊治療には当然お金がかかります。経済的な理由から妊娠自体を諦めてしまうケースもあります。

無事に出産したとしても、若い頃に比べて体力が落ちていることから、子育ての疲労が大きくなることもあります。

こうしたメリット、デメリットはすでに認識している人は多いと思います。しかし、もう一つ大きなデメリットがあるのです。それが、ライフイベントが人生の後ろにずれることで起こるリスクです。

出産時期で変わるマネープラン

結婚、出産、住宅購入などのライフイベントは、その時期によって、家計の状況を大きく変えてしまいます。

30代で子育てした夫婦と40代で子育てをした夫婦のモデルケースを比較して、ライフプランにどう影響を及ぼすのかを見てみましょう。

※全国銀行協会のライフプランシミュレーションを使用して比較をしてみました。

数値は目安ですので、資産状況を大まかに把握するための参考としてご覧ください。

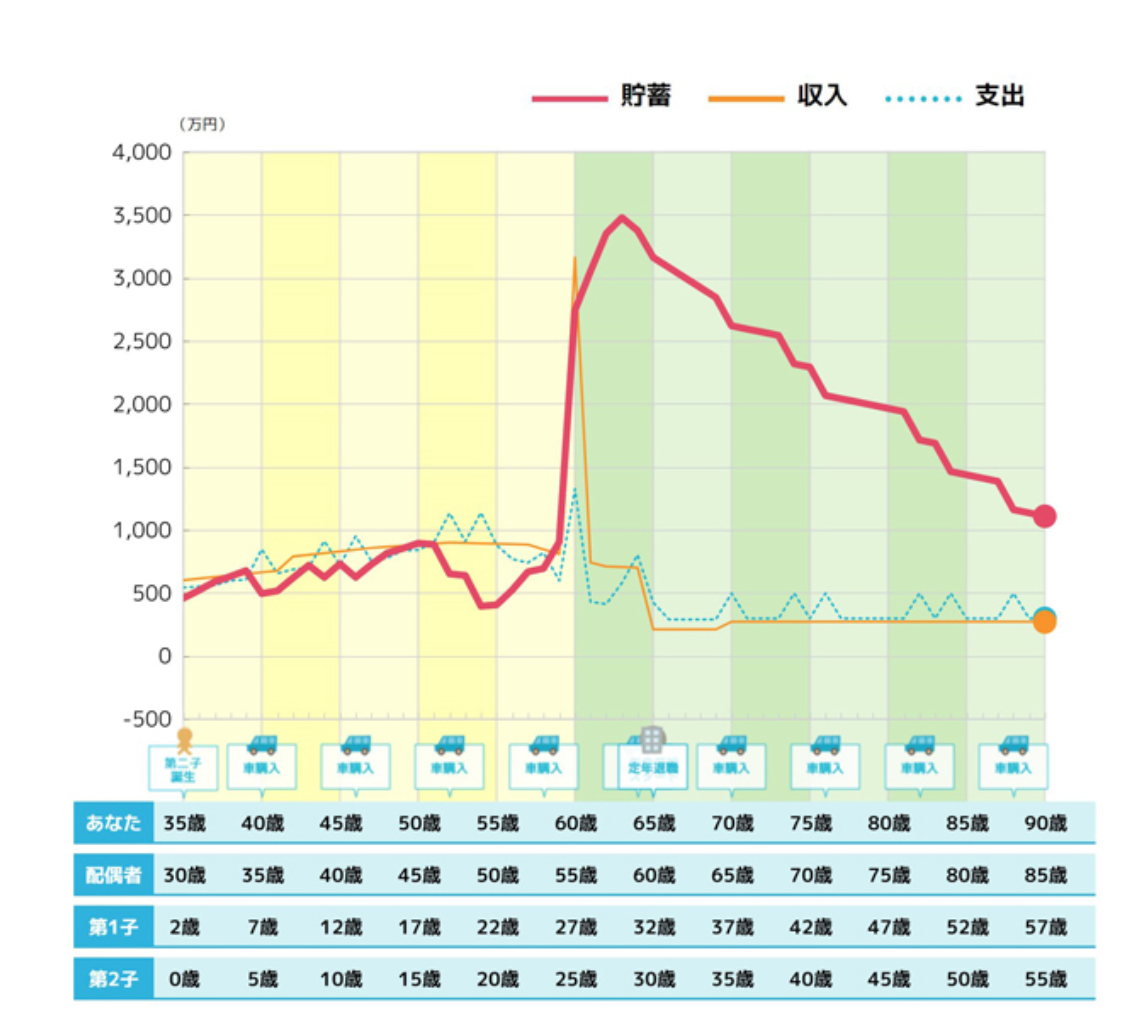

【モデルケース1】

夫35歳(会社員)年収600万円

妻30歳(専業主婦)

子供 2歳と0歳

<前提条件>

貯蓄額 400万円

第一子妊娠中に住宅ローンを組んで住宅を購入

(住宅ローン残高3,200万円、金利2%、残り32年)

子供は二人とも高校から私立に通わせ、大学は自宅から通学

末子が小学生になったら、妻は扶養の範囲(年収100万円)で働く

200万円の車を6年ごとに買い替え

その他10年ごとに200万円の出費

30代子育て夫婦では、生涯収支で一度も赤字になることなく、90歳の時点で1000万円以上の貯蓄額があります。

次に40代子育て夫婦のケースを見てみましょう。

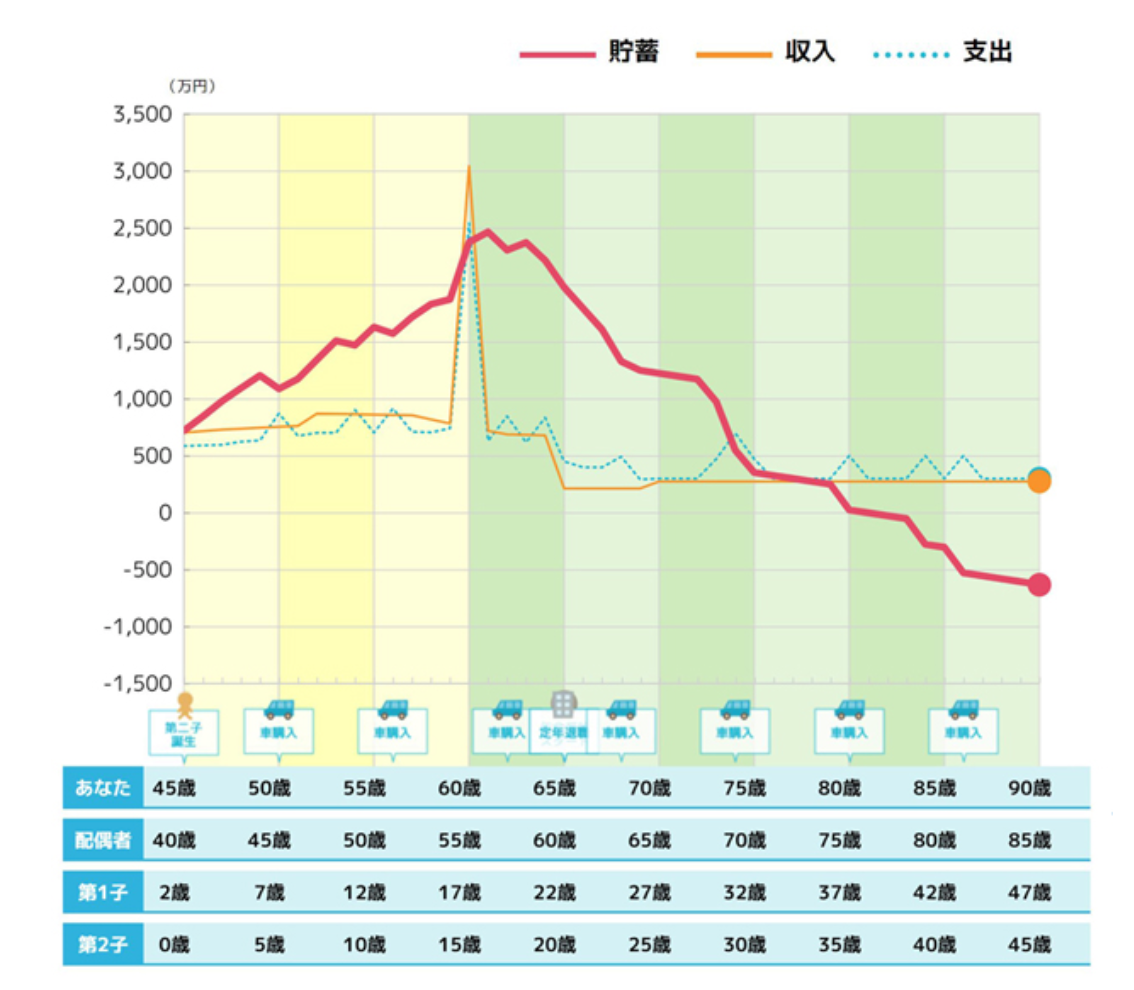

【モデルケース2】

夫45歳(会社員)年収700万円

妻40歳(専業主婦)

子供 2歳と0歳

<前提条件>

貯蓄額 600万円

第一子妊娠中に住宅ローンを組んで住宅を購入

(住宅ローン残高3,200万円、金利2%、残り32年)

子供は二人とも高校から私立に通わせ、大学は自宅から通学

末子が小学生になったら、妻は扶養の範囲(年収100万円)で働く

200万円の車を6年ごとに買い替え

その他10年ごとに200万円の出費

※出産時の年齢と夫の年収、貯蓄額を変更し、他の条件は同じとしました。

80歳で貯蓄額が底をつき、90歳の時点で500万円以上のマイナスとなっています。

長生きをすることで負債はさらに増えていくことになります。

◆ 「お金のことは難しい」を卒業。正しい知識で、今の一歩を明確に

40代子育て夫婦は老後資金を食いつぶす?

30代子育て夫婦の場合は、定年退職前に末子が大学を卒業するため、現役時代の収入で教育費を賄うことができます。さらに残り数年、教育費から解放された中で老後資金を貯めることができます。

住宅購入については、早く購入すれば、定年までの住宅ローン返済期間が長く取れるので、返済も楽になります。

一般的に家を買うタイミングとして多いのは子供が誕生した時です。そのため、30代で住宅を購入し、子育てをするモデルケース1の場合は、退職金を返済にまわす額が減り、それだけ老後資金の確保ができます。

一方、40代子育て夫婦の場合は、定年後、末子はまだ大学生であるため、老後資金で教育費を捻出しなければなりません。また、住宅ローンの返済期間も多く残っているため、退職金がローン返済に回され、老後資金に余裕がなくなる事態となります。

40代子育て夫婦にはさらなる問題が

文部科学省の調査によると、世帯収入が高いと、学習費を多くかける傾向があることがわかっています。

※平成28年度子供の学習費調査:文部科学省

40代で出産をすると、ある程度収入がある中で子育てができるため、教育費にもそれ相応にお金をかけてしまいます。そのまま収入も右肩上がりに増えていけばいいのですが、年齢に応じて増えなかった場合は、厳しい状況となります。一旦上げてしまった教育費レベルを下げることは、なかなかできません。こうした事態に陥ってしまうと、家計を圧迫し、老後資金を貯められないまま、老後に突入するという最悪なケースとなってしまいます。

こうした事態を避けるためにはどうしたらよいのでしょうか。

40代子育て夫婦へのアドバイス

40代で出産、子育てをするケースでは、教育費と住宅購入のための費用が定年後にも降りかかってくることが問題となっているため、老後資金を食いつぶさないためにも、現役時代に収入を増やし、貯蓄をしておく以外にありません。

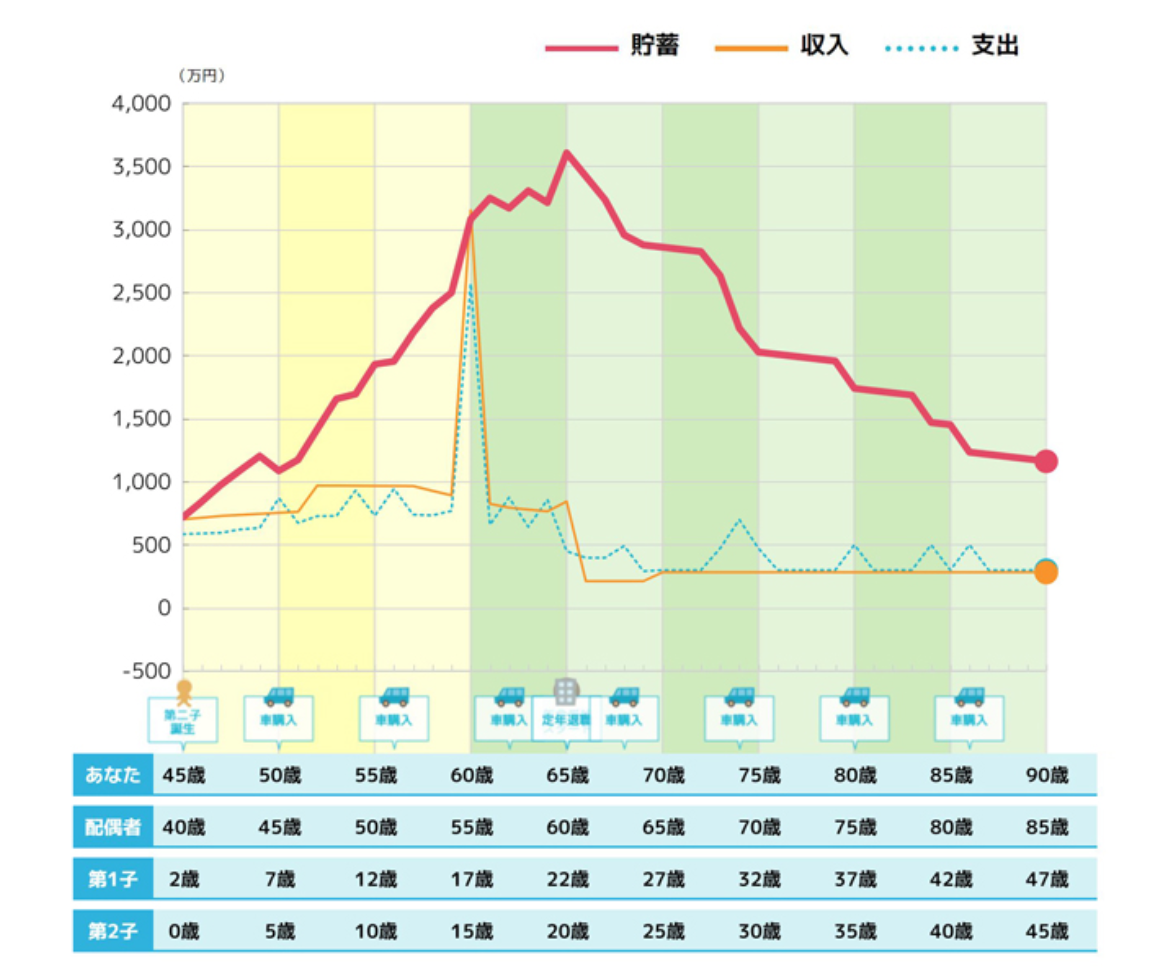

例えば、先ほどの【モデルケース2】において、「末子が小学生になったら、妻は扶養の範囲(年収100万円)で働く」→「フルタイム(年収200万円)で働く」に変更してみるとどうなるでしょうか。

これだけで、生涯一度も赤字に転落することなく、90歳の時点で1,000万円以上の貯蓄額となりました。

他にも、定年退職の時期を後ろにずらして長く働く、教育費を減らす、住宅購入価格を下げるなどの方法があります。

一番大切なことは、子供ができた時点でライフプランを作成し、家計の収支がどのように変化するのかを把握することです。これによって問題提起がなされれば、対処することが可能だからです。

今後、晩婚化や医療技術の発達によって、高齢出産はさらに増えてくるでしょう。40代での出産がそう珍しくなくなる世の中では、老後を見据えたマネープランはとても重要です。安心して老後を迎えるためにも、できることから始めてみましょう。