プログラミングや英語が小学校から必須科目になることが決定し、2020年には大学入試改革(新テスト)を控えるなど、教育関連のニュースは尽きません。そこにますます加熱する受験もあります。令和時代における教育費はどうなるのでしょうか?

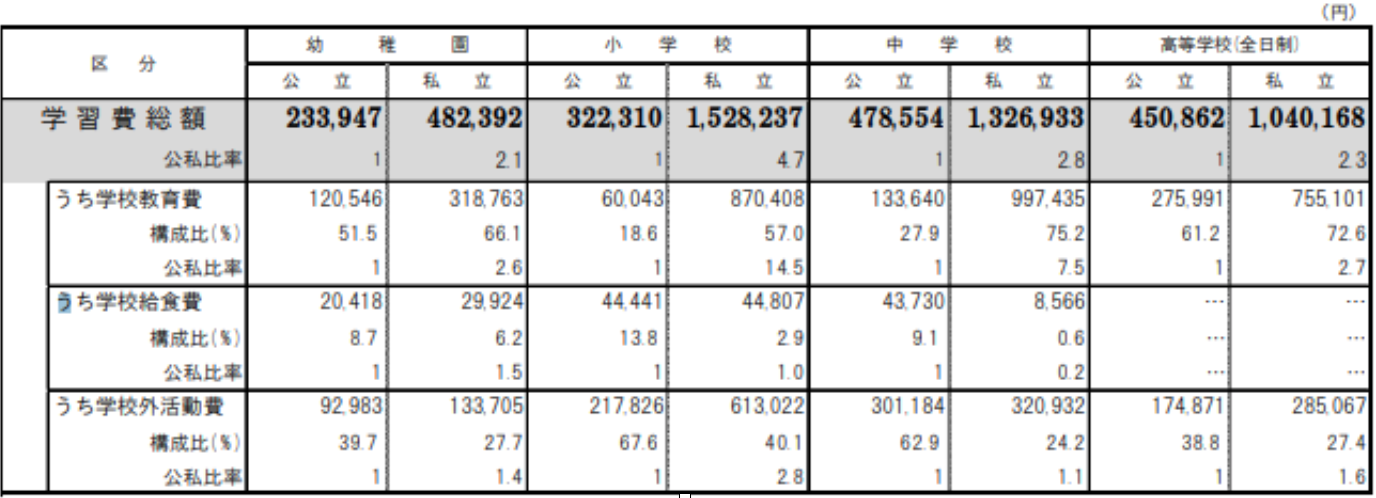

文部科学省は、保護者が子供の学校教育及び学校外活動のために支出した年間経費の実態をとらえるため、「子供の学習費調査」を実施しています。下記は平成28年度の調査結果です。

参照:文部科学省「平成28年度子供の学習費調査の結果について」

目次

小中高公立の場合

上図に基づき、小学校から中学校、高校まで全て公立に通った場合の学校教育費を計算してみましょう。

公立小学校:60,043円

中学校:133,640円

高等学校:275,991円

総額:469,674円

小中高私立の場合

私立小学校:870,408円

中学校:997,435円

高等学校:755,101円

総額:2,622,944円

小中高を私立に通わせた場合、公立に通わせた場合の約5.58倍の学校教育費がかかることになります。

◆ 「お金のことは難しい」を卒業。正しい知識で、今の一歩を明確に

学校教育費と学校外活動費

「学校外活動費」とは学習塾やお習い事などへの支出を指します。同資料によると、この学校外活動費は、公立・私立の両方で進学が近づくにつれて増加を見せています。進学塾の月謝が反映されているわけですが、学校外活動費が公立・私立で最も大きく差をつけているのは小学校期で、私立小学校に通う場合の方が約2.81倍も多く支払っています。私立小学校の学校教育費は公立小学校の約14.4倍である上に、更なる教育費をかけている状況が分かります。

大学の入学金と授業料は?

下図は、文部科学省がおこなった「平成29年度学生納付金調査」「平成28年度私立大学入学者に係る初年度学生納付金平均額調査」などから初年度納付金のデータを集め、Benesse マナビジョンが比較のために作表したものです。

このデータを基に、初年度納入金の比較をはじめてみましょう。

参照:Benesse「入学から卒業までにかかるお金」

理系の私立・国公立

上の図から分かるように、国立・公立の大学の場合は、文系と理系における学費の違いは基本的にありません。とはいえ国公立大も、法人化によって学部・学科ごとに金額の差が生じてきました。理系の大学に進学する場合、国立は817,800円、公立は932,519円、私立は1,518,333円の初年度納付金をおさめることになります。

医療系の私立・国公立

ここが最も差が開きます。医療系国立の場合、基本的に817,800円、公立も基本的に932,519円、私立の場合は4,792,928円になります。実に国立の約5.86倍です。

ご存知のように、現在国公立大学の医療系は、大学によっては東大に匹敵する難易度になっています。

文系の私立・国公立

文系も国立は817,800円、公立も932,519円、私立は1,150,863円になります。

仕送り費用

親元を離れて進学する場合、生活費として仕送りが発生しますが、この支出も大きな額になります。

東京私大教連は「私立大学新入生の家計負担調査2018年度」をおこない、2018年度に首都圏の私立大学に入学した新入生の家庭の4,181人から回答を得ました。

それによると、仕送り額の平均は、5月が9万9,700円、6月以降が8万3,100円です。この「6月以降」の仕送り額は、1986年度の集計開始以降において、もっとも低い水準となりました。家族もこの負担を「重い」と感じており、過去最高だった1994年の12万4,900円から4万1,800円(約33.5%)の減少を見せています。

出典:東京私大教連「私立大学新入生の家計負担調査2018年度」

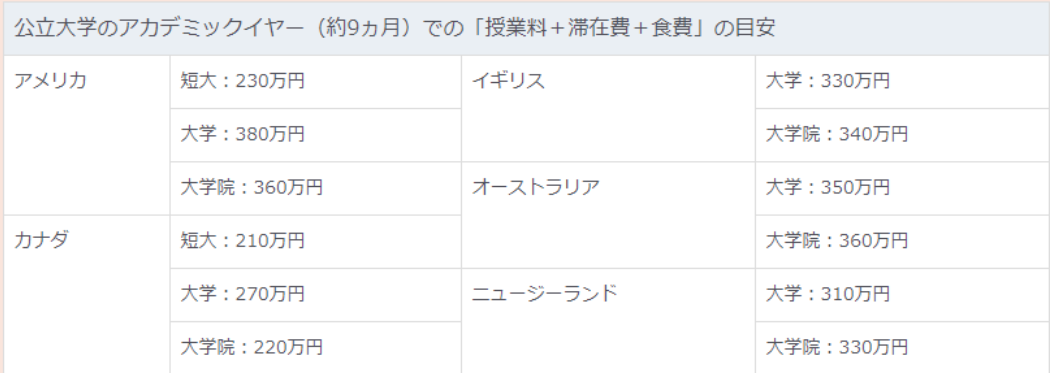

留学費用はどのくらい?

参照:留学ジャーナル「留学の費用」

海外留学となると更に大きな支出になります。公立か私立か、2年制か4年制かで授業料は大幅に異なります。上図は公立大学に9か月留学した場合ですが、カナダが比較的安いと見受けられるものの、やはり200万を優に超えます。奨学金が利用できるかどうかで総額は大きく違ってきます。

教育費は計画的に貯める・運用する

近年は「教育費破産」という言葉があるほど、教育費の家計への重圧は大きくなっています。そのため子どもが生まれたら、計画的に貯蓄することをお勧めします。金利の低い現在、教育ローンの金利も然りで増やすことはできません。ドル建てで運用するなどの方が金利は高くなるので、興味がある方は検討してみてください。

教育費は月々のフロー内に組み込む

子どもの進学を控えた時期に資金を準備できなかったら悲惨です。月々のやりくりに教育費の積み立てを組み込みましょう。

例えば、児童手当を受給している家庭は、それを貯蓄して将来の教育費に備えましょう。

将来の教育費のための積み立てを始めよう

満期時に戻ってくる解約返戻金が大きいのは、外貨建て終身保険です。これを学資保険代わりにするのも良いでしょう。低解約型の外貨建て終身保険であれば、保険料払込中の解約返戻金を低くおさえ、払込完了時の解約返戻金が大きく増えるため、学資保険のかわりになる商品だといえます。

まとめ

教育費を十分に捻出するために、不動産を買い控えるべきという提言も聞かれます。オリンピック後の空き家問題のニュースを聞くと、優先すべきは教育費なのかもしれません。

いずれにせよ、将来の教育費は、工夫して準備すべき経費であることは確かです。

◆ 暮らしと未来を守る 「お金の知識」を身につけたい方はこちら

参照:リセマム「私大生の仕送り額、過去最低8万3,100円」

おかねの小槌「学資保険は検討不要!低金利時代の今、入るべき保険3選」