これから投資をする人、少額から投資をしたい人に特にお勧めなのがつみたてNISAとiDeCoです。このつみたてNISAやiDeCoにはには節税のメリットがあります!

投資で節税?と思われるかもしれませんが、実はさまざまな節税効果があるのです。

目次

積み立て型投資のメリット・デメリット

まずは積み立て型の投資について把握しておきましょう。

株などを個別に購入する場合、1株は数千円でも100株から購入など単元が決められています。積み立て型投資の場合は、1万円や2万円ずつなど購入する金額をご自身で決めることができます。

最低100円からという商品もありますので少額で投資を始めることも可能です。簡単にメリット・デメリットをお伝えしておきます。

<メリット>

少額から投資ができる

株式や債券など様々な商品に投資ができる

長期運用により複利の効果が期待できる

<デメリット>

元本保証ではない

運用コストや手数料がかかる

譲渡益や分配金に課税される(※)

※つみたてNISAやiDeCoでは非課税となりますので、後半でお伝えしていきます。

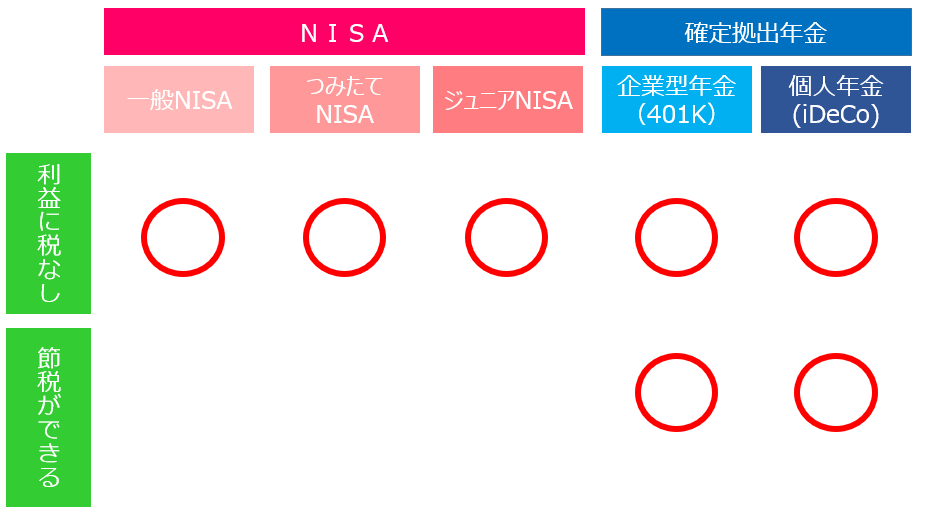

つみたてNISAとiDeCo(個人型確定拠出年金)特徴と 最低投資金額比較

最低投資金額

積み立て型投資の中で、今回はつみたてNISAとiDeCoについてお伝えしていきます。

通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、20.315%の税金がかかりますが、つみたてNISA口座やiDeCoで運用した利益には

税金がかかりません。

(筆者作表)

最低投資金額は大手銀行や証券会社では最低1,000円からとなりますが、

ネット系の証券会社でしたら最低100円から投資ができます。

今月の家計が少し残ったから、投資にまわそう!といったことも可能です。

投資可能な商品

つみたてNISAとiDeCoはともに、国内株式や外国株式、REITなど様々な商品を対象にした投資信託に投資することができます。

いくつかの商品を合わせてバランスを取ったバランス型や、アクティブな運用を目指したアクティブ型など各証券会社で複数の商品ラインナップがあります。商品を決める際は、何に投資をしているのか、どこの商品なのかなどを見ていきますが、信託報酬などコスト(手数料)も合わせてご確認ください。

非課税運用期間

つみたてNISAとiDeCoは非課税で投資ができますが、運用期間が決められています。

<つみたてNISA>

つみたてNISAは最長20年間、非課税で運用することができます。

投資可能期間は2018年~2037年となります。

<iDeCo>

iDeCoの運用期間は何年間などではなく、60歳までとなっています。

30歳でスタートしたら30年間運用できますし、50歳でも10年間運用ができます。

非課税で長期運用ができますので老後のための私的年金の1つとしてお勧めです。

資産の引き出し条件

つみたてNISAはいつでも引き出しが可能ですが、iDeCoは原則60歳までは引き出せません。

引き出しができるのも便利ですが、投資金額が増えないなどのデメリットもあります。

家の頭金や車の買い替えなど、使用目的や時期が決まっている場合はつみたてNISAで、老後の年金は iDeCoで運用するなど目的に合わせて投資方法を選んでも良いでしょう。

節税シミュレーションで節税効果を検証!

始める前に、どのくらいの節税効果があるのかシミュレーションしてみましょう。

三井住友銀行さんのシミュレーションでは、年齢や年収など簡単な質問に答えるだけでつみたてNISAやiDeCoの節税効果を見ることができます。

<例>

30歳、会社員、年収500万円

つみたてNISA 毎月1万円(20年間)

iDeCo 毎月1万円(60歳まで)

想定運用利回り1.0%

参照:三井住友銀行「iDeCo・つみたてNISAシミュレーション」

他にも、楽天証券さんのiDeCoシミュレーションでは、職業や会社の年金制度などを選択することで毎月の掛金の上限額が分かるので便利です。

参照:楽天証券「節税シミュレーション」

iDeCoの節税効果は高い

つみたてNISAとiDeCoともに「運用益が全額非課税」という節税効果があります。

さらに、iDeCoの場合は投資した金額が課税時に所得から控除され、その分所得税・住民税が軽減されますので節税効果は高くなります。

また、受け取り時も一定額まで非課税となりますので節税ポイントが多いのもiDeCoとなります。

「つみたてNISA」と「iDeCo」で分散投資! つみたてNISAは毎月自動引き落としがおすすめ

つみたてNISAとiDeCo、どちらもメリット・デメリットがありますので、バランスよく分散投資しても良いでしょう。いずれもコツコツと続けることが大切です。つみたてNISAは毎月自動引き落しにしておくと、手間もなく投資を続けることができます。

iDeCoは「休止」や「再開」もできる

60歳まで運用できるiDeCo。

節税効果も高いので初めてみたいけど会社を辞めてしまったり、休職してしまったり、ずっと続けられるか不安というかたも多いのですが、iDeCoは「休止」することができます。また、一旦、休止したものを「再開」することも可能です。

投資に失敗した、投資を辞めてしまった、というかたは短期間での運用の場合が多く見受けられます。短期の値動きで一喜一憂するのではなく、コツコツと長期運用する

メリットもあります。

つみたてNISAやiDeCoで投資のステップアップをして欲しいと思います。

初心者だけど、、、自分の力でそろそろ投資を始めてみたい