最近、耳にすることもある「つみたてNISA」。「NISA」についてはかなり浸透してきましたが、そこで新たに登場する「つみたてNISA」とは一体どういうものなのでしょうか?そして、どのように利用すれば、そのメリットを享受できるのでしょうか?

日米で公認会計士の資格を持つ森井じゅんさんにお聞きしました。

目次

改めて「NISA」とはどんな制度なのでしょうか?

NISAとは、イギリスの資産形成促進策であるISAという制度をモデルに作られたものです。日本版ISAとも呼ばれ、個人の投資活動や資産形成を促進することを目的に2014年に導入されました。

NISAとは、少額投資”非課税”制度です。簡単に言えばNISA専用の口座を開設し、その口座で株や投資信託等に投資をして得られた利益については税金がかからない、というものです。

通常、例えば、ある投資商品を買って、売った時に10万円儲かりました、という場合、税金が約20%=約2万円が差し引かれ、およそ8万円を受け取ることができます。

一方、NISA口座つまり非課税口座で売買すると、この場合10万円をまるまる受け取ることができるのです。

現行のNISAの非課税枠は元本で年間120万円の5年、つまり、最大600万円の投資を非課税で行う事ができます。枠の繰り越しはできないので、今年使わなかった枠を翌年使うことはできません。

2018年からはじめる「つみたてNISA」というのは?

今年10月から申し込みが始まり、来年2018年から実際に運用がスタートするつみたてNISAですが、仕組みとしては現行のNISAとよく似ています。

現行のNISAのように、投資から得られた利益に対する税金はかかりません。枠の範囲内の投資について、10万円に対する利益を10万円受け取ることができる、という仕組みは同じです。

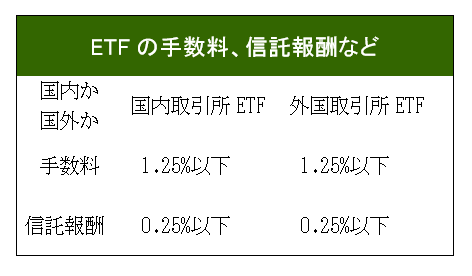

つみたてNISAの大きな特徴は、投資の対象商品です。世の中には数えきれないほど多くの種類の商品がありますが、つみたてNISAの対象になるのは、国の基準を満たした商品、2017年11月末時点で120本強です。手数料や信託報酬に上限を設け、比較的安全性の高い投資信託とETFに限られているのです。

人間は選択肢が多すぎると選べなくなる心理傾向があります。120本強に絞られた中から選ぶのであればハードルも下がりますね。

そして、名前のとおり、つみたてNISAは長期の積み立て型です。自分の設定した積立額を毎月積み立てていきます。ボーナスの月は多めの積立額を設定することもできます。

投資期間、投資の上限額にも特徴があります。つみたてNISAの非課税枠は、年間40万円の20年で、最大800万円まで非課税で投資ができます。全体としては現行のNISAより枠が200万円大きくなります。

NISA・つみたてNISAのデメリットとは?

現行のNISAも同様ですが、つみたてNISAの一番大きなデメリットは、損失を出した場合です。利益に税金がかからないというメリットは利益が出た場合の話です。

一般の投資では、損失が発生した場合、他の利益と損益を通算することができます。つまり、一方で損失を出した場合には、他方の利益と相殺ができるため、全体として納める税金が少なくなります。

また、今年は相殺できる利益がなくても、確定申告を行うことで翌年以降の利益と相殺することができるので、今年の損失が将来の税金を減らすことも可能です。

一方、NISA・つみたてNISAでは、税金面で損も得もなかったことになります。NISA・つみたてNISAの損失は、他の利益と相殺できず、翌年以降の利益と相殺することもできません。そういった損失への救済がないことにご注意ください。

「NISA」と「つみたてNISA」の異なるポイントは

やはりNISAとつみたてNISAの違いは運用の形と目的です。上で説明したとおり、つみたてNISAは長期の資産形成を目的としたコツコツ型です。限られた安全性の高い商品の中から投資対象を選ぶ必要があります。

対象商品が投資信託やETFに限られているので、上がりそうな株をピンポイントで購入して利益を得たい、株主優待を楽しみたい場合にはつみたてNISAは使えません。

そして、注意していただきたいのは、現行のNISAとつみたてNISAは併用できないことです。一年ごとに変更することもできますが、管理が難しくなります。できれば、はじめる前にどちらが自分のスタイルに合っているのか考えたいですね。

「つみたてNISA」の始め方と言いますと?

つみたてNISAをはじめる第一歩は、つみたてNISA口座を開設する金融機関を決めることです。

つみたてNISA口座を開設することができるのは、対面型の金融機関だけでなくネット銀行やネット証券など選択肢はいろいろあります。現在ではキャッシュバックやポイントが付くなど、口座開設キャンペーンも様々です。

つみたてNISAの対象商品は120本強ですが、金融機関で取扱商品は異なります。特に対面型の金融機関では投資できる商品が限られることもあります。キャンペーンだけでなく、対象商品やサービス内容などをきちんと確かめて、長く付き合える金融機関を慎重に選んでください。

金融機関が決まったら、実際に口座を開設します。口座開設には、申込書類や本人確認書類、マイナンバー確認資料などが必要になります。金融機関から税務署に審査を依頼し、NISA口座との重複がないか確認が取れれば口座開設の完了です。

その後は、対象商品や積立金額を設定し、つみたてNISAの運用スタートになります。

最後に「つみたてNISA」のメリットを得る上手な使い方は?

つみたてNISAは商品のラインナップも制度設計も大きなリターンを求めるのではなく、リスクを低く保ったままコツコツ資産形成をするものと言えます。コツコツ長期の投資、というと老後資金を思い浮かべる方が多いと思いますが、それだけではありません。

人生には様々なイベントやお金のかかるタイミングがあります。つみたてNISAで運用した資金は、結婚費用や出産費用、子育て、住宅購入費や介護費用など様々なタイミングで利用することができます。車を買うための資金や何かあった時のための緊急資金としても役に立ちます。

iDeCoなどの資産形成促進制度は、60歳まで引き出せなかったりするデメリットがありますが、つみたてNISAは一定程度の流動性を保ったまま資産形成ができるのです。

投資には興味がある・資産形成をしたい、でも将来不安がある、という中で、何かあった時には使える資産として利用していくとよいでしょう。