目次

どちらも税金が安くなるオトクな制度

NISA(ニーサ)もiDeCo(イデコ)も、国が作って進めている制度です。

どちらも税金が安くなる制度ですのでぜひ活用したいですが、それぞれの違いがイマイチわからない人も多いのでは?

そこで、NISAとiDeCoそれぞれの特徴を簡潔に説明します。

NISAとは、運用利益に税金がかからない「投資方法」

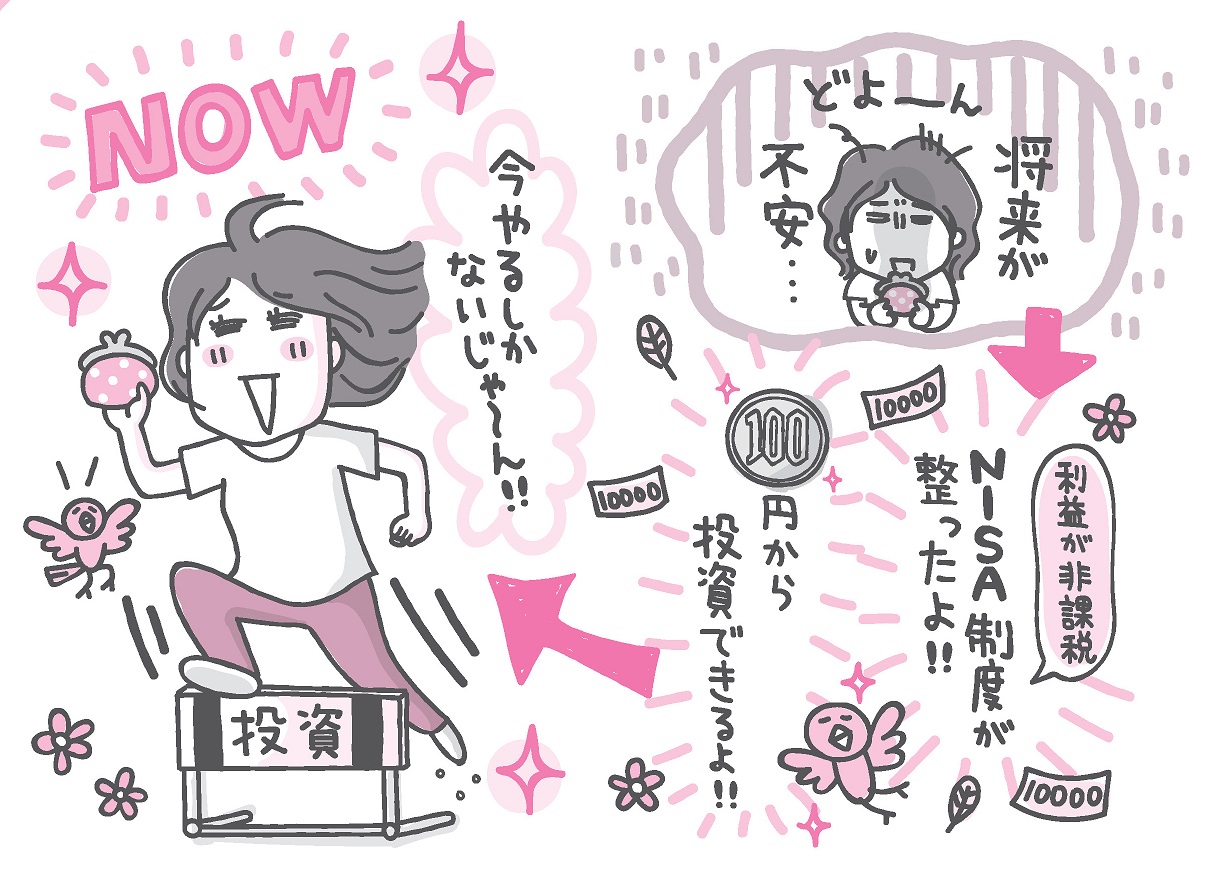

NISA(少額投資非課税制度)とは、投資によって得た利益に税金がかからない投資方法のことです。

通常、投資による利益には約20%の税金がかかりますが、NISAでは年間投資額の上限120万円まで、利益が非課税になります。非課税期間は5年間なので、合計600万円の非課税枠を使えます。

つみたてNISAは?

一方、「つみたてNISA」というものもあります。2018年1月から始まった「つみたてNISA」は、年間40万円、非課税期間は20年間の投信積立専用のNISAです。

なお、NISAとの併用はできません。少額でコツコツと長期的な投資信託をしたいという若い世代には、つみたてNISAがおすすめですよ。

損益通算はできないので注意!

つみたてNISA口座も、NISAも、一人一口座しか作れません。そして、どちらも大きな利益が出たときには大きなメリットがありますが、反対に損が出たときには損益通算ができません。(損益通算とは、利益が出ている口座と損が出ている口座を相殺できる制度のことです。)

たとえば、口座Aで利益が30万円、口座Bで損が10万円出ていたら、差し引き20万円が課税対象になります。しかし、NISA口座は30万円が課税対象になるのです。

iDeCoとは、老後資金を目的にした「積み立て制度」

iDeCo(個人型確定拠出年金)は、老後資金を作ることを目的とし、毎月一定額を積み立てていく制度です。いってみれば「自分年金」ですね。

積立であることと、税金の優遇があるという点ではつみたてNISAと似ていますが、iDeCoは60歳になるまで投資したお金を引き出せないという制限があります。

安全性が高く、節税効果も大きい!

iDeCoは老後資金を作ることが目的なので、投資対象は比較的安全性の高い商品(定期預金、保険商品、投資信託)しか選択できないようになっています。

また、節税効果が大きいのもメリットです。積立金は全額が所得控除になります。年収400万円の会社員が毎月2万3,000円をiDeCoで積み立てた場合、年間5万円以上も税金が安くなることもありますよ。

NISAとiDeCoの違い、見えてきましたか?

お金を増やしたい目的を明確にして、自分にあう制度を利用していきましょう!

2,000万円貯める、資産運用のノウハウを学びたい人はこちら

出典:Amazon『オトナ女子のお金の貯め方増やし方BOOK』