若手社会人の皆さんが『みんなはどうしているだろう?』と気になることの1つに「一人暮らしはした方がいいのか?問題」があります。一人暮らしは、帰宅時間を気にしたり、友人を招くことに気を遣ったりせず、自由に生活を組み立てることができます。その反面、全ての生活費を自分で工面しなければなりません。

一方の実家暮らしは、家賃がいらないなど金銭面で大きなメリットがあります。将来に向けてしっかり貯蓄をしたいなら、実家暮らしは魅力的でしょう。

今回は、実家暮らしと一人暮らしで貯金額はどれぐらいの差が出るのか?具体的に計算してみました。選択のヒントにしてみてください。

目次

就職直後は実家暮らしを選択する人が多い

株式会社モニタスが2017年に行った調査によりますと、就職直後のくらしタイプは

実家暮らし……59.2%

一人暮らし……33.1%

という結果が出ています。一人暮らしの中には、「学生時代からすでに一人暮らし」という人も含まれており、就職をきっかけに一人暮らしを始める人は少ないようです。

また、同じ調査で就職当初の家賃についても結果が示されています。就職当初の家賃は5~6万円台が多いようです(※首都圏の場合は5~8万円台と幅広く分かれるようです。)

参考:株式会社モニタス『2017年 社会人5年目未満の調査を公開しました』

実家暮らしの場合に「実家に入れるお金」はどうでしょうか?株式会社マイナビが2017年に行った調査によりますと、実家暮らしの場合、家に入れたい金額の第1位は「3万円」という結果が分かりました。

第1位 3万円 69人(29.0%)

第2位 2万円 57人(24.0%)

第3位 1万円 39人(16.4%)

第4位 5万円 22人(9.2%)

第5位 4万円 12人(5.0%)

参考:株式会社マイナビ『新社会人白書2017』

やはり家賃だけで5~8万円かかる一人暮らしに対し、実家暮らしの場合は光熱費などを含めて家に入れるお金の3万円のみであり有利です。これらの数字は後ほど貯金額を計算する際に参考にしましょう。

収入の参考値

貯金額を計算するにあたり、収入は国税庁の統計調査をもとに、

・20代前半の平均年収 258万4,000円

・20代後半の平均年収 351万0,000円

参考:国税庁『平成28年民間給与実態統計調査結果』

第11表 企業規模別及び年齢階層別の給与所得者数・給与額

手取り年収はおよそ8割として

・20代前半の平均手取り年収 206万7,200円

・20代後半の平均手取り年収 280万8,000円

こちらの数字を使うことにします。

実家暮らし・一人暮らしそれぞれの支出内訳は?

では、実家暮らしの場合、一人暮らしの場合、それぞれについて支出の内訳を考えてみましょう。

【実家暮らしの場合】

家に入れるお金 ……30,000円

昼食800円×20日 ……16,000円

飲み会・外食など ……10,000円

ガソリン代 …… 5,000円

ケータイ代 …… 7,000円

被服費 …… 5,000円

美容代 …… 5,000円

雑費 …… 5,000円

【合計】 83,000円

実家暮らしの場合、家に入れるお金はアンケートより3万円としましょう。昼食代は実家の食費とは別に自分で買っているものとして計上しました。飲み会や外食などの付き合いで毎月1万円ほど。ガソリン代やケータイ代も自分で支払っているものとします。その他、洋服を買ったり、化粧品を買ったり、美容室へ行ったり……このあたりの支出は、実家暮らしと言えど自分の収入から支払っている場合が多いでしょう。家に入れるお金以外の金額は、生活を想像して予算を決めました。

この内訳で合計すると、毎月の決まった支出は83,000円となりました。×12ヶ月と計算すると、年間99万6,000円の支出となります。一方の一人暮らしはどうでしょうか。

【一人暮らしの場合】

家賃 ……60,000円

光熱費 ……11,400円※

食費 ……39,650円※

日用品費 …… 5,000円

飲み会・外食など ……10,000円

ガソリン代 …… 5,000円

ケータイ代 …… 7,000円

被服費 …… 5,000円

美容代 …… 5,000円

雑費 …… 5,000円

【合計】 153,050円

※参考:2017年総務省統計局家計調査(家計収支編)より

一人暮らしの場合、まず家賃はアンケートより60,000円と設定しました。実家暮らしと違って、光熱費や食費、日用品も自分で買うことになります(昼食代は食費に含まれるものとします)。金額は総務省の家計調査(一人暮らし世帯)の結果を参考にしています。飲み会・外食などから下の項目は、暮らしのタイプによって差がないものとして、比較しやすいよう実家暮らしの場合と同じ金額にしました。

結果、毎月の決まった支出は約153,000円となりました。×12ヶ月と計算すると、年間183万6,000円の支出となります。

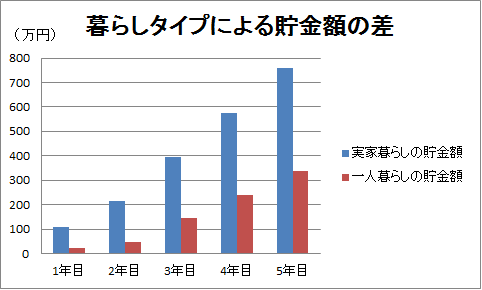

では、今回のテーマである「実家暮らしと一人暮らし、貯金額にどれぐらい差が出るのか?」について比較してみましょう。

大学卒業後から5年間貯金すると?

国立社会保障・人口問題研究所の調査によりますと、20~24歳の未婚者が結婚したいと思う年齢(平均希望結婚年齢)は、

男28.4歳 女26.9歳

ということです。今回は、そう希望した場合に結婚までにいくら貯められるのか?という視点で、大学卒業後22歳から結婚したい年齢を約27歳とし、5年間の貯金額を比較します。

参考:国立社会保障・人口問題研究所 第Ⅰ部 独身者調査の結果概要:3.希望の結婚像

収入は

23歳・24歳 ⇒ 20代前半の平均手取り年収 206万7,200円

25歳・26歳・27歳 ⇒ 20代後半の平均手取り年収 280万8,000円

を採用します。結果は次のようになりました。

1年目でおよそ70万円の差。5年後にはおよそ320万円の差となっています。とても大きな差になりました。

実際こんなに、貯まるもの?

もちろん、この通りに貯金ができるわけではありません。この結果はあくまで、「毎月決まった生活費以外の余力となる金額」。ですから、どちらの暮らしタイプの場合でも、実際はこの中から毎月の生活費以外にかかる支出も払っていく必要があります。

例えば、自動車など大きな金額の買い物が必要かもしれません。他にもスマホを買い替えたり、家具家電製品を買い揃えたり、友人の結婚式にご祝儀が必要だったりと、なかなか毎月の生活費以外全ての金額を貯金に回す、というわけにはいかないでしょう。

ですので、グラフの貯金総額よりも「実家暮らし」と「一人暮らし」の“差”に注目してみてください。そして、自分の場合はどうなる?と当てはめながら考えてみると予想しやすくなります。

例えば「一人暮らしなら家電を買わなければならないが電車通勤でOK。実家暮らしなら家電は要らないが遠いので自動車を買わなければならない。」など、大きな支出について条件を当てはめれば、どちらの場合にどれぐらい貯金ができそうか、イメージしやすいと思います。

お金以外の面でのメリット・デメリットについても比較しながら、ベストな暮らし方を検討してみてくださいね!