今回のコラムはまず、前回のコラムでお約束した銀行の融資部調査役がインタビューで語った住宅ローンに関する数字を検証します。

目次

「返済額は税引き前の年収の10%に抑える」は正論の可能性が高い!?

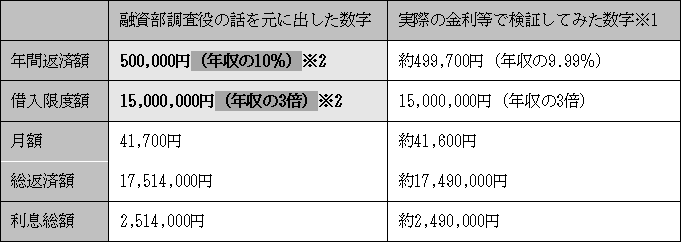

「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」ということですので、年収が500万円の方の場合は年間の返済額は50万円が限度ということです。

単純に12ヶ月で割ると月々約41,700円となり、借入限度額は年収500万円の3倍なので1500万円までが限界ということになります。

では、41,700円を35年間ローンで支払うと41,700円✕12ヶ月✕35年で総支払額は17,514,000円。

ここで総支払額がなぜ1500万円より多くなっているのか?

「返済額は年収の10%」では計算が合わないんじゃないか?と思われがちですが、総支払額には当然利息や団体信用生命保険料も含まれます。

つまり、その利息などの分も含めて彼は10%という数字を割り出しているのです。

では利息はその総額17,514,000円 − 5,000,000円 = 2,514,000円ということになります。

ここまでが彼が資料などを見ることなく話した内容です。

ではそれが現実の住宅ローンの数字とちゃんと合致するのか検証してみましょう。

平成30年において、変動金利は各金融機関でだいたい0.5〜0.9%あたりを推移しています。

では、この変動金利を最悪一番高い0.9%として35年間ずっと金利が変動しないと仮定し、1500万円を借りるとしましょう。

条件としては年齢35歳の男性で税引前年収が500万円、1500万円を借り入れてボーナス払いは無し、35年の返済期間だったとします。

すると、その人の総返済額は約1749万円で支払利息は約249万円になり、年収に占める返済額の割合は9.99%になります。

月々のその返済額が約41,600円で年間返済額は約499,700円となります。

表1:年収が500万円だった場合

※1「実際の金利等で検証してみた数字」は35歳男性が1500万円を金利0.9%で借り入れし35年間で返済した場合の数値

※2 融資部調査役は「年間返済額」と「借入限度額」の割合だけ語った

これを先ほど融資部調査役が話してくれた「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」という条件をもとに計算した数字と見比べると、かなりの近似値であるのがおわかりいただけるでしょう。(表1)

彼は私からのインタビューを受ける際、特に資料を見ながらこの話をしたのではありません。

おそらく彼の頭の中には、今まで融資を受けてきた数えきれないほどのデータが詰まっていて、住宅ローンで破綻した例も数多く見てきたのでしょう。

その中で割り出した限界のパーセンテージが先ほどの「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」であるわけです。

今までよく住宅購入の指南本などで謳われていた定石どおりの計算法で仮に「手取り年収の20%」と考えた場合、手取り年収、つまり年収500万円の税引き後のおよそ416万円だと年間返済額は832,000円で月々約69,000円の返済になります。

その定石と彼の提案する計算法との差額は年間で330,000円、月々27,300円もの差がついてしまいます。

10年では330万円の差額になるのです。

ちょっと用心深過ぎる?いや、そんなことはありません!

ここであなたは疑問に思うことがあるでしょう。

「税引前の10%」で計算した月々約41,700円という金額が住宅ローンを覚悟して支払っていくと決断した人が支払う金額としてはあまりにも低く設定し過ぎているのではないか?という疑問です。

つまり、あまりにも用心深すぎるのではないか?と。

夫婦2人子ども2人の世帯ならば、賃貸でもこんなに安い部屋はなかなかないと思ったのではないでしょうか。

しかしここで勘違いしてはいけません。

これは賃貸料金の話をしているのではなく、住宅ローンの月々の返済額の話をしているのです。

【返済額は手取り年収の20〜25%以内なら安心】という説に準じてこの手取り年収416万円で計算した場合、月々の返済額は6万9千円から8万7千円です。

もしこれが賃貸ならば、月々7〜8万円の部屋に住んでも問題ないかもしれません。

しかし、住宅ローンを組んで家を買った場合は前述したように固定資産税や都市計画税などの支払い、メンテナンス費用を自分で貯蓄しておかなければなりません。

これらは賃貸であれば基本的に必要のない出費です。

これに繰り上げ返済を計画するのであれば、繰り上げ返済用の預金も必要となります。

「繰り上げ返済ができている人は1%にも満たない」と彼は言います。

それだけキツキツの経済状態で住宅ローンを組んでいる人が多いのでしょう。

そのことを勘案すると、月々41,700円の支払いですら決して楽ではないということが簡単に想像できるはずです。

よく不動産会社や住宅メーカーが「月々の賃貸料と同額か、それより低い金額で月々のローンが支払えます。あなたも一軒家が持てます!」と勧誘する場合がありますが、それをお得な買い物だと判断するのは早急過ぎるのです。

住宅ローン以外の費用の方が豊かな暮らしをしていくには大切

これらの他に、たとえ住宅ローンであろうが賃貸であろうが関係なく、子どもの教育費の預金や夫婦の老後のための預金などもしなくてはならないことを忘れてはいけません。

そのような状況の中、一軒家を持つとなれば必然的に居住スペースが広くなるため、水道光熱費も賃貸時より高くなる可能性を秘めています。

賃貸であればインターネットも共有されていて低料金、あるいは賃貸費に込みであったものも、持ち家となれば毎月実費を支払わなければなりません。

つまり、住宅ローンを少しでも楽に返済していくには、借り入れるお金を極力少なくすることで、できる限り月々の返済額を少なくする必要があり、住宅購入前に自己資金である頭金+諸経費を相当貯めておかなければならないということです。

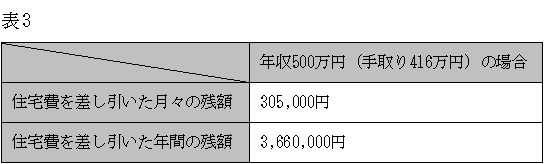

この融資部調査役が限度と言う【税引前の年収の10%までがギリギリ】という例で言えば、手取り年収416万円の中から年間50万円住宅ローンにあてることになります。

残りの366万円の中から前述のさまざまな預金をしつつ生活をしないといけないのです。

住宅ローンの支払い分を差し引いた366万円÷12ヶ月=月々305,000円で家族4人が、固定資産税用の貯金とメンテナンス費用の貯金、そして金利を少しでも安くしたい人は繰り上げ返済用の貯金をしながら生活をしなくてはならず、さらには子どもの教育費の預金、夫婦の老後のための預金なども準備しなくてはいけないのです。

背伸びしてまで住宅を買わない

借入限度額についても、一般の住宅関連本で謳われている住宅購入ノウハウの定石が【借入限度額は手取り年収の5倍まで】というならば、416万円×5倍=2,080万円まで借りてもよいことになってしまいます。

つまり、今までの定石を信じてしまうと2,080万円 − 1,500万円=580万円も多く借り過ぎることになるのです。

年収500万円の家庭には、先ほどの用心深い条件をもってしても、生活が大変になる未来が見えていることがおわかりになっていただけるのではないでしょうか。

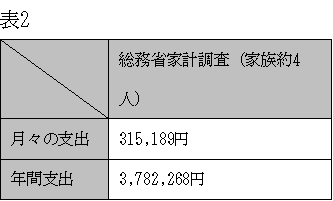

ここで前回コラムのpart.1で示した総務省の家計調査年報の家族4人のデータをご覧になってみて下さい。

以上のことからも、家族の総年収が500万円前後の方はもちろん、このコラムを読んでいるあなただけは住宅ローンを組む場合、返済額は税引き前の年収の10%までが限度。

借入限度額としても税引き前の年収の3倍までしか借りてはいけません。

そうできるようになるためには、十分な自己資金(頭金+諸経費)を貯めることや必要十分の年収を確保すること。

それは自身の給与や本業の年収だけに寄らず、副業による別途収入、またはパートナーがパート・アルバイトあるいは正規社員としてある程度の収入が見込めるなど、住宅購入ができるような経済状態になるまで購入を先送りすることが賢明です。