新型肺炎のニュースで日系平均が下がり続けています。こんな時こそ短信をしっかりみて「足腰がしっかりしている会社」を見ていきたいですね。今までは短信のBS、PL、キャッシュ・フローを中心に見てきましたが、今回は短信を読むことで日ごろ頭の中にあった会社のイメージが少し変わる事例を考えてみましょう。「日本マクドナルドホールディングス株式会社」です。

参照:日本マクドナルドホールディングス株式会社「決算短信」

業績は「横這い」

このコラムで再三お話しているように、短信の見方のオススメは

1.表紙

2.経営成績等の概況

3.BS、PL、キャッシュ・フロー

の順です。ただ、①②を見ていると気になる点がありますので、その都度③をチラチラ見るというイメージです。大事なので①②で気になる点が出た時に即座に③のどこを見るのかが分かるようになること。これには慣れが必要ですので、今日はそのあたりを踏まえてお話していきたいと思います。

まず①の表紙の部分ですが、業績事態は平凡と言ったところです。昨年は売上7.3%増加、経常利益は30.1%も増加しているのに、今年は各々3.5%増加、7.2%増加となっています。

去年が好調だったと言うこともできますが、ちょっと勢いが弱まった感がありますね。

来季予想も売上は1.9%の増加にとどまっています。コロナウィルスの影響はまだ織り込まれていない数字なので、おそらく売上予想は減少になるのではと考えられます。

気になる当期純利益の減少

売上と計上利益は「微増」にも拘わらず気になるのは、当期純利益が大きく減少している点です。こういう時にサッとすぐに損益計算書を見られるようにしましょう。

11ページ目に損益計算書があります。

去年と今年では経常利益には大きな動きはないものの、時純利益になると大きな減少となっています。その原因は二つあり

合計すると、78億ほどの差が生じるため、今期の当期純利益が51億円ほど減少していることも説明がつきます。内容としても退職金の制度改定と税金であり、特に経営に影響を与えるような事故や事件があったとは考えられません。

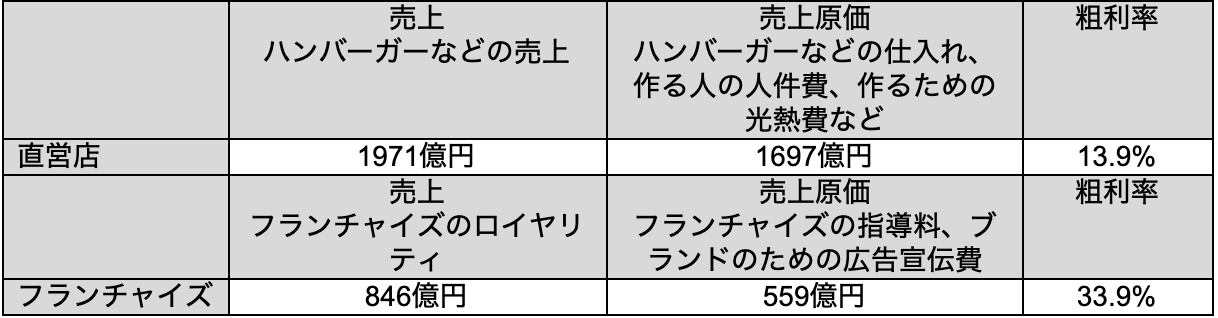

損益計算書から見る2019年12月期の直営とフランチャイズの関係

この損益計算書を眺めている時、私が気になったのはマクドナルドというビジネスの「利益率」の低さです。

マクドナルドには実際にマクドナルドが店舗運営する「直営店」と、ブランドの使用を許可してオーナーに運営してもらう「フランチャイズ」があるので、これらを分けて考えてみましょう。なぜなら、直営店であればマクドナルドが肉やパテ、ポテトを仕入れてそれを加工し売上を上げるのに対して、フランチャイズの場合それらは全てオーナーの責任のもとで行われるため、同じ「マクドナルド」という会社のビジネスで外から見たら同じであったとしても、全く違う2つのビジネスを行っているからです。

ここで驚くのは、直営店の粗利率です。ファストフードとはいえ、利益率13.9%というのは非常に低い。もちろんこの原価にはハンバーガーを作る人の人件費や設備の減価償却費が入っているとはいえ、相当低い水準であることは間違いありません。

一方のフランチャイズは、粗利率33.9%で非常に高い水準です。このロイヤリティ収入は、原材料価格の高騰など関係なくおそらく売上の何%かをもらう契約になっていると考えられるので、マクドナルドから見るとかなりリスクを圧縮できていることになります。

実際この短信の4ページ目にも、直営店とフランチャイズの店舗の増減が出ているのですが、直営店→フランチャイズへの意向が去年1年だけで35店舗も。逆にフランチャイズ→直営店はたった1店舗です。

同じ直営店&フランチャイズのビジネスを展開するコンビニエンスストアもそうですが、以下にリスクを切り離すか…という点で考えるとこの「フランチャイズを増やす」というのが王道なのでしょうね(逆にリスクを持つオーナー側は大変ですが…)。

今後のマクドナルドはどこに向かうの?

さて「直営店&フランチャイズ」という四季報からは見えてこない情報を短信からインプットしたところで、今度は今度のマクドナルドの戦略について考えてみましょう。

今度は「経営成績等の概況」にうつります。4ページあたりをサッと読むと、今度のマクドナルドが力を入れる点は、

デリバリー

ピープル

であることが分かります。

海外ではマクドナルドの宅配は当たり前なのですが、日本ではまだなじみがなかったので、このあたりをUber Eatsと連携して進めて行こうという計画です。実際私も仕事の時に使ってみましたが、忙しいオフィスでのランチという点では需要があるのではと思います。今後はデリバリーから生まれるクレームやトラブルとどう対処するかという点が課題になるでしょう。

またピープルも重要なポイントです。

少子高齢化が進む日本では今後ますます窓口業務や接客をする人材が不足することが予想されます。そういった事態への対応として、店舗体験やイメージアップにより人材の確保を進めるという戦略を持っています。

全国津々浦々、もう出店する余地はないほど、私たちにとって一般的になったマクドナルドですが、今後はデリバリーを中心に隙間需要や細切れ需要を狙っていることがうかがえます。爆発的な株価の伸びは期待しにくいですが一気に需要がなくなるビジネスモデルではありませんし、株主優待がある点、コロナ問題で株価が大幅に下落している点から、もう少し様子を見てPERが25を切ったりしだしたら検討しても面白い銘柄かもしれませんね。

【ご注意】この記事は2020年3月時点の情報に基づいて書かれています。最新の業績や株価とは異なりますのでご注意ください。