株価と景気が好調の中、NISA口座、活用していらっしゃいますか?

2018年1月1日より、いよいよ『つみたてNISA』がスタートします。でも、つみたてNISAって何?と聞かれると、お分かりにならない方も多いのではないでしょうか。

ここでは、つみたてNISAについて、5つのメリット、デメリットをまとめました。ぜひ、つみたてNISA口座を設定するかどうかのご参考にしていただければ幸いです。

目次

つみたてNISAの5つのメリット

まずは、つみたてNISAの5つのメリットを見てみましょう。

①対象商品の厳密な要件がある

投資信託の長期間積み立てにおいて、不安に思うことは、元本割れのほか、運用途中で解散してしまうという点です。その点、つみたてNISAの対象となる投資信託は、無期限もしくは20年以上と定められています。

長期運用に向いている商品を金融庁が選定しているので、初心者には投資しやすい商品が多いです。

②20年間非課税

現行のNISAが5年非課税のところ、つみたてNISAは、20年間非課税です。

20年間、分配金はもちろんのこと、解約(譲渡)益も非課税となります。特別分配金を除く分配金には、現在、復興税を含めて20.315%の税率が負担されます。

この税金分が20年間非課税なのは、お得ですね。

③投資信託はノーロード

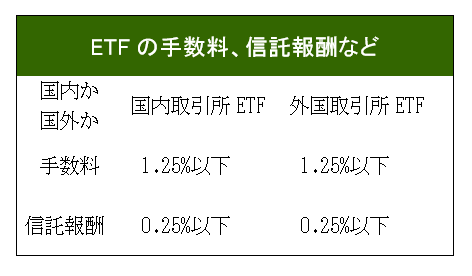

つみたてNISAの対象となる投資信託はノーロードです。信託報酬も、最大で1.5%以下となるので、手数料が気になる人には、嬉しいですね。

残念ながら、ETFは手数料が発生するのですが、売買手数料は1.25%以下、口座維持手数料は無料などとなっております。

以下、金融庁の資料をもとに、手数料、信託報酬を図にしましたのでご参照ください。

④長期投資に向いている

最大20年間、年間40万円、こつこつと積み立てたい人にはつみたてNISAがおすすめです。ドルコスト平均法で、積み立てていくことが出来るので、元本割れのリスクは少なくなります。

⑤安定した運用の投資商品が多い

つみたてNISAの投資信託は、安定した運用の商品となっています。たこ足配当となりがちな毎月分配型投信や、ジャンク債のような将来デフォルトとなる可能性が高い債券に投資した投資信託がないため、長期間、穏やかに運用が可能です。

つみたてNISAの5つのデメリット

次に、つみたてNISAの5つのデメリットを見てみましょう。

①現行のNISAとロールオーバーや併用ができない

現行のNISAとつみたてNISAは、併用が出来ません。どちらか片方を選択し、年の途中でNISA→つみたてNISAという変更もできません。

ただし、各年、NISA、つみたてNISAの変更は可能です。

また、これまで、NISAで所持していた投資信託やETFをつみたてNISAに移管させることもできません。

②対象商品が少ない

2017年12月1日現在、金融庁によるとつみたてNISAの対象となる投資信託は125本です。うち、指定インデックス商品は110本、アクティブ運用投信は15本です。

これから増加する可能性は高いとはいえ、まだまだ本数が少ないので、商品の選択が少ないというのが難点ですね。

③損益通算ができない

つみたてNISAで元本割れを起こした投資信託等については、売却したとしても、損益通算はできません。

④年間40万円までの非課税枠

つみたてる商品なので、NISAと異なり、年間40万円の非課税枠となります。ひと月あたり33,333円ですが、より多くの金額を積み立てたい人には物足りない金額かもしれません。

⑤中途解約しても非課税枠は増えない

これは、現行のNISAと同じで、つみたてNISAも中途解約しても、非課税枠は増えません。

まとめ 長期投資用につみたてNISAは最適!

つみたてNISAについて、まとめてみましたが、如何でしたでしょうか。

初めて投資信託を購入してみたい人や、どの投資信託を選べばよいかどうかわからない人、コツコツと長期投資したい人に向いているのがつみたてNISAです。

ぜひ、つみたてNISAをうまく利用して、投資信託、ETFの長期積み立てを開始し、あなたの資産形成に役立ててみて下さい。