アクチュアリーの仕事の1つとして、保険商品の開発、すなわち保険料の決定というものがあります。今回から、生命保険の保険料の仕組みについて、アクチュアリーの観点からご説明差し上げたいと思います。

保険会社に支払っているのは「営業保険料」

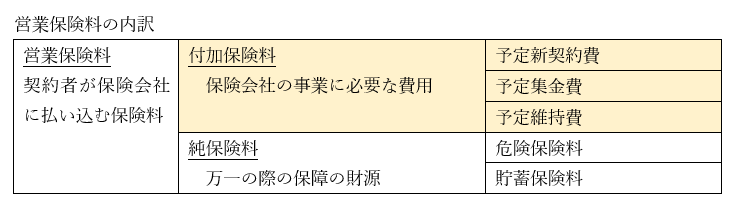

皆さんが生命保険に加入して、保険会社に支払う保険料は「営業保険料」と呼ばれています。この営業保険料は、万一の際の保障の財源に充てられる「純保険料」と、保険会社が事業を行うにあたって必要な費用に充てられる「付加保険料」に分けられます。

さらに「純保険料」は、「危険保険料」と「貯蓄保険料」に分けられますが、こちらについては次回以降にご説明させて頂きます。

付加保険料とは

一方「付加保険料」は、「予定新契約費」「予定集金費」「予定維持費」の3つに分けられます。

「予定新契約費」は、保険契約の新規獲得にかかる費用に充てるものです。ネット専業の保険会社を除いて、この予定新契約費の大半は、保険会社の営業職員の給料や、保険ショップと呼ばれている保険代理店などに支払われる販売手数料などに充てられます。販売手数料は、契約時にまとまった金額が支払われ、その後は契約が継続している間(5年間など)にわたり小額が支払われるというものが一般的です。

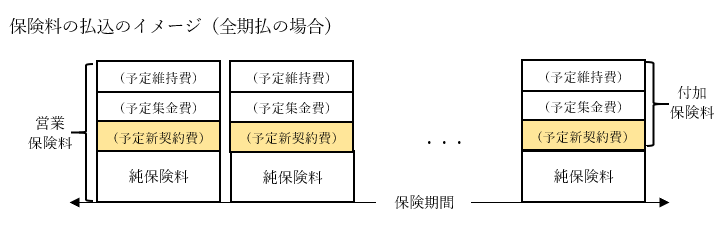

実は、この契約時にまとまった金額が支払われるというのがポイントです。下図のとおり、付加保険料の一部である予定新契約費は、保険期間にわたり平準的に払い込まれます。

保険会社側からすると、保険契約が継続する前提で、契約の新規獲得に係る費用の回収を予定新契約費で行うわけです。ですので、途中で保険契約が解約された場合、販売手数料等の費用がかかりながら、その費用を予定新契約費で回収することが困難になるわけです。そのような事態を避けるため、短期で保険契約が解約する場合、解約時に契約者に支払われる「解約返戻金」が減額されます(その減額相当を「解約控除」と言います)。「解約返戻金」の仕組みについては「純保険料」の後にご説明差し上げたいと思います。

予定集金費とは

次に予定集金費ですが、保険料の集金に必要な費用に充てるものです。昔は保険会社に「集金人」と呼ばれる人がいて、契約者の自宅等に訪問して保険料を現金で集金していた時代がありました(NHKの集金人のようなイメージです)。当時は、予定集金費はそのような職員の給料に充てられていましたが、今は口座振替やクレジットカード払いが主流ですので、それらに係る費用に充てられているわけです。ここでは口座振替に絞ってご説明いたします。

一般的に保険料の払い込み回数を選ぶことができます。年1回(年払)、半年に1回(半年払)、毎月(月払)などです。

また、口座振替に係る費用は「1回あたりいくら」というのが一般的です。

ですので、保険会社にとっては、年払より月払の方が集金に係る費用がかかるわけで、同じ保険商品でも、年間の予定新契約費は年払の方が安くなっています。保険会社により異なりますが、年払の方が年間の営業保険料が数%安くなることがあります。

◆ 学校では習わなかった「人生に必要なお金の知識」がまるごと学べる

途中で解約したら保険料は戻ってこないのか?

ここで、皆さんが心配されることがあると思います。

「もし年払保険料でまとまった保険料を払って、途中で解約する場合は、保険料が戻ってこないのではないか?」

というものです。確かに以前はそのような時代ありあしたが、現在では、年払で保険料を払った後、例えば半年後に解約した場合、未経過分の保険料(この場合では年払保険料の半分)が戻ってきますので、そのようなご心配は必要ありません。ですので、キャッシュに余裕がある場合はなるべく年払保険料を選んだ方が経済的であるわけです。

予定維持費とは

最後に予定維持費ですが、保険契約を維持するために必要な費用、具体的には内勤職員の人件費、契約管理システム費、本社・支社の物件費などに充てられるものです。

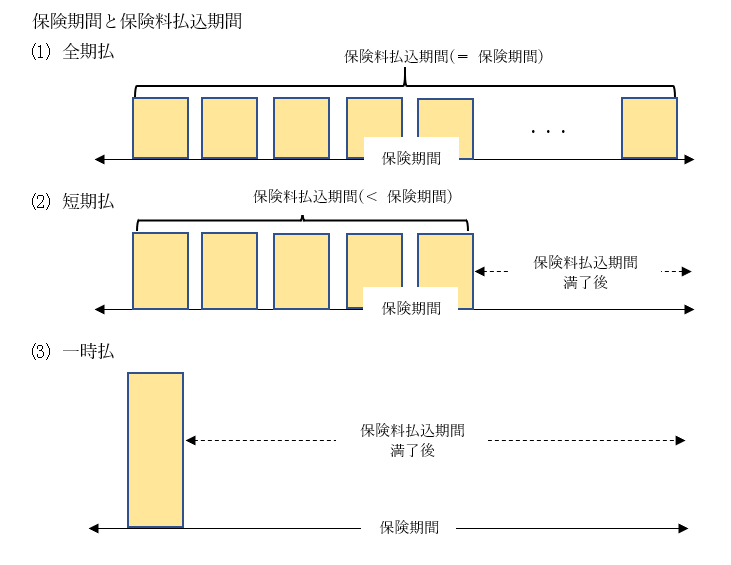

ここでは、保険料の払込期間がポイントとなります。具体的には、保険期間に渡って払い込むもの(全期払)と、保険期間より短い期間、例えば10年間など(短期払)、契約時に一括で払い込むもの(一時払)に分けられます。

契約の維持にかかる費用は、保険料の払込期間が満了している契約の方が安いということが一般的です。よって、短期払、一時払の方が予定維持費が安くなっているわけです。

しかし、一時払ではまとまった金額を一括して払う必要があり、短期払でも、保険料払込期間が短い分、全期払と比べると1年間の営業保険料総額は高くなってしまいますので、お手元のキャッシュや今後の収入見通しを踏まえて、全期払、短期払、一時払のいずれにするかを決定されるのが良いと思います。

このように、付加保険料の仕組みを理解すると、ご自分に適した契約形態(保険料の払込回数、払込期間)をご判断できると思いますので、これらは知っていて損のない情報と言えます。