前回は、生命保険の営業保険料の中の純保険料についてご説明させて頂き、純保険料のうちの貯蓄保険料の元利合計が、保険を解約した際に戻ってくる(厳密には解約控除を差し引いたもの)ことをお話ししました。

今回は、解約時に解約返戻金が支払われない、または減額される、無解約返戻金型商品、低解約返戻金型商品についての注意点をお話しさせて頂きます。

無解約返戻金型商品もしくは低解約返戻金型商品とは?

無解約返戻金型商品、低解約返戻金型商品(以下「無解約返戻金型商品等」)では、解約時に解約返戻金を支払わない、もしくは減額するかわりに保険料を安くする保険商品のスキームです。近年、保険ショップと呼ばれる保険代理店などが拡大し、1つの代理店で複数の保険会社の保険商品を販売していることから、保険会社間の競争が激化しています。そのため、できるだけ保険料を安くすることを考え、無解約返戻金型商品等が多く販売されています。

前回に述べさせて頂きましたが、基本的に解約返戻金は貯蓄保険料の元利合計です。貯蓄保険料はいわば保険会社に預けていたお金ですので、解約時にはそれを契約者に戻すのが原則ですが、無解約返戻金型商品等はそれをなくす、または減額することにより、保険料をよりお手頃にしているものです。

保険料が安くなるのは契約者にとって歓迎すべきことですが、だからといって、安易にこのような商品を選んでよいのでしょうか。

保険料が安い商品に隠された「2重の苦しみ」とは?

そこで「解約」というキーワードです。

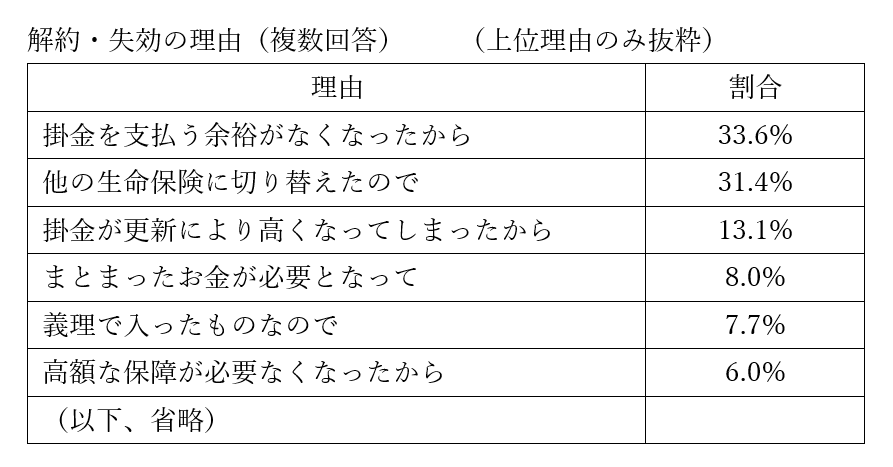

保険加入時点で、将来、保険商品を解約することを考える人は多くないと思います。以下の表は「解約・失効の理由」の調査結果です。なお「失効」とは、保険料の払い込みが遅れて、払込猶予期間が経過してそのまま契約が失効することを指し、解約と同等の位置づけです。

出典:平成27年度生命保険に関する 全国実態調査〈速報版〉(公益財団法人 生命保険文化センター)

実は最も多い解約の理由は「掛金を支払う余裕がなくなったから」です。無解約返戻金型商品等の場合、経済的に苦しくなり仕方なく保険を解約して、かつ、解約返戻金が戻ってこない、または減額されるという、2重の苦しみになるわけです。このような観点で考えると、無解約返戻金型商品等はいかがなものかと思ってしまいますよね。

ですので、解約返戻金が全くない無解約返戻金型があるのは、純保険料に占める貯蓄保険料の割合が比較的少ない第三分野商品(医療保険など)が中心で、貯蓄保険料の割合が比較的多い終身保険などでは、無解約返戻金型商品はなく低解約返戻金型商品が多く、解約返戻金は通常の解約返戻金の70%程度に抑えられていることが一般的です。

また、多くの保険会社で販売されている低解約返戻金型の終身保険では、解約返戻金が減額される期間は保険料払込期間に限られることが一般的です。

ということは、保険料の払込が満了すると、解約返戻金の水準が急に上がるわけです。これでは、保険料の払込満了の直前で解約するともったいないですよね。

低解約返戻金型の終身保険は、万一の際の保障もあり、かつ、返戻率(=解約返戻金÷払込保険料総額)も高いことから人気の商品ですが、解約返戻金のスキームをしっかりと理解した上で加入するかどうかを決めないと、あとで後悔するかもしれません。

複雑なスキームについては専門家に相談する

このように、無解約返戻金型商品等のスキームは複雑になっています。もちろん、営業担当者の方たちもこの点は十分に理解していると思いますが、保険数理の専門職であるアクチュアリーは、実際に商品設計を担当していたりするので熟知している者が多いです。もし、お近くにアクチュアリーがいる場合は、相談してみるのもいいですね。

100万円の差がつく、賢い保険の入り方とは

自分の家計を守るために知っておくべきことが今すぐ学べる