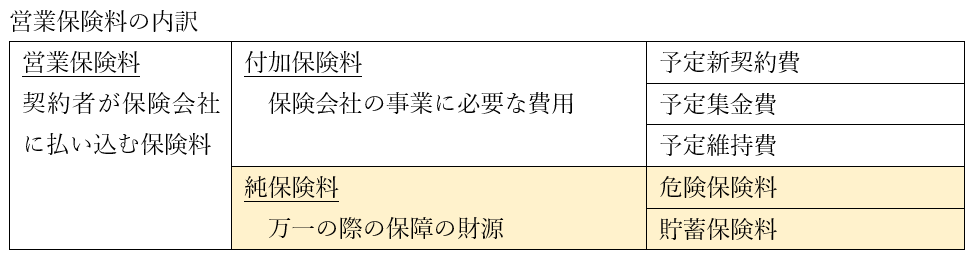

『数理専門家がコッソリ教える!生命保険料の裏側』では、生命保険の営業保険料の中の付加保険料についてご説明させて頂きました。今回は、純保険料についてご説明させて頂きたいと思います。

純保険料とは、営業保険料のうち、万一の際の保障の財源に充てられる部分を言います。前回、付加保険料は3つに分けることができるという話をしましたが、純保険料も「危険保険料」と「貯蓄保険料」の2つに分けることができます。

◆ 暮らしと未来を守る 「お金の知識」を身につけたい方はこちら

まず「万一の際の保障」とは死亡時の保障や、入院、手術時の保障などを指します。ごく一部の年齢を除いて、統計的に、これらの発生確率は加齢とともに上昇するものとなっています。ということは、高齢ではその分保障の財源が必要なわけですから、純保険料も高くする必要があるわけです。しかし、実際のところ、営業保険料は保険加入時の年齢、性別で決められ、その後の年齢(到達年齢)によって営業保険料が変わることはありません。すなわち、その内訳の付加保険料、純保険料も一定なのです。

そこで、加齢とともに死亡の発生確率はあがるのに、純保険料が変わらないということに疑問を感じませんか?例えば30歳で定期保険に加入して、現在60歳でも純保険料が同じでは、死亡の発生確率が高くなる分、純保険料も高くならないといけないのでは、と思いませんか?

ここで「危険保険料」と「貯蓄保険料」という考え方が出てきます。その説明のために、簡単な例を挙げてみましょう。生命保険の保険料は「収支相等の原則」に基づいて決定されます。これは、

「保険料収入の総額」=「保険金支出の総額」

となるように保険料を決定することを指します。ですので、簡単に計算しますと、

保障に必要な保険料=保険金額×死亡の発生確率

となるわけです。

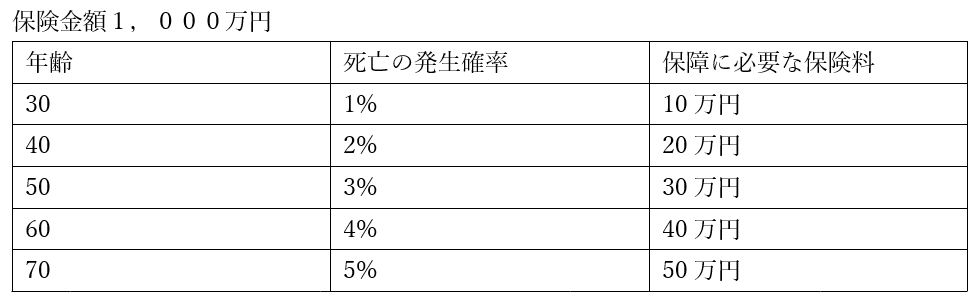

下の表に簡単な例を作りました。加齢とともに死亡の発生確率は高くなりますので、これでは、高齢になればなるほど保険料が高くなり、その負担が重くなってしまいます。

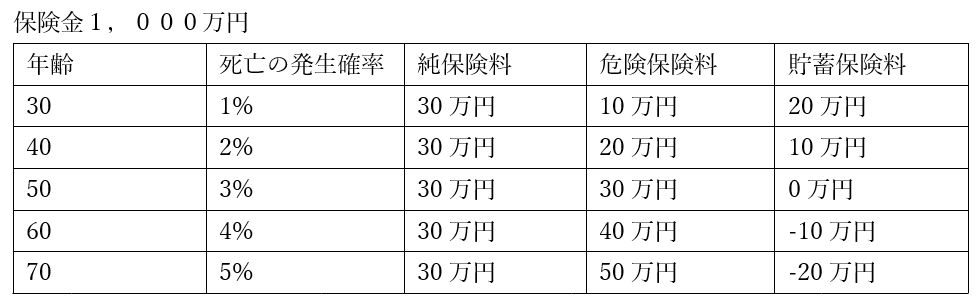

そこで、保険料払込期間を通じて純保険料が一定となるような水準を決定し、そのうち、実際に死亡の保障に必要な金額を「危険保険料」、それ以外を「貯蓄保険料」としています。

貯蓄保険料はその名のとおり、その年の保障に充てられるわけでなく、将来の保障に充てるために保険会社に預けているものなのです。高齢になると、危険保険料は純保険料を上回り、純保険料だけでは足りなくなってしまいます。そこで、今まで預けていた貯蓄保険料を取り崩して、死亡の保障の財源にあてるというわけです。

ちなみに、この例では予定利率という概念を入れていません。予定利率とは、保険会社が預かる貯蓄保険料を運用する際の想定利回りです。ですので、予定利率を入れて計算すると、

保険料収入の総額の「現在価値」=保険金支出の総額の「現在価値」

となるように保険料が決定されるので、その計算は複雑になります。こういうところでアクチュアリーが活躍するわけですね。

ちなみに、この貯蓄保険料の元利合計(元本と利息の合計)を「責任準備金」と言います。一般的な保険商品の場合、保険を解約する際は、保険会社に預けていた保険料の元利合計、すなわち責任準備金から、前回ご説明した解約控除を引いた「解約返戻金」が支払われるわけです。もしかしたら、保険を解約した際にお金が支払われて得した気分となった方もいらっしゃるかもしれませんが、これは預けていたお金が戻ってきただけなわけですね。

ただし、最近では、この解約返戻金がない「無解約返戻金型」や、解約返戻金が減額される「低解約返戻金型」の保険商品が多く出ています。解約返戻金がない、または減額されるかわりに保険料が安くなっているというメリットがあるのですが、実はこのようなタイプの保険商品には注意も必要です。