【この記事は2018年3月当時のものです】

前回は、低解約返戻金型終身保険の留意点として、保険料払込期間中(一般的には保険料払込期間中と同じ)で解約する際には、解約返戻金が減額されることについてご説明致しました。

今回は、このような保険商品の加入するタイミングで留意すべき点についてご説明いたします。

まず、この保険商品は死亡保障ですので、若いうちに加入した方が保険料は安く、また、若いうちに加入した方が保険料払込期間は長い(一般的には60歳、65歳までを保険料払込期間とする)ので、その分、保険料から発生する利息も多くなることから、返戻率は高くなります。

また、ご自分で生命保険に加入したいと思っても、生命保険会社に断られる場合もあります。これは、基本的に生命保険の保険料は年齢、性別により一律に決められており、仮にあまり健康でない人が加入してしまうと、同じ保険料でありながら、保険の給付を受ける確率が高くなると公平でなくなるためです。なお、加入を断らない場合でも、健康な方と比べて保険料を割り増しされるケースなどもあります。

そのために、生命保険の加入の際には「告知」と言われる、被保険者の最近の健康状態や過去の病歴などを知らせることが必要になります。なお、保険金額が高い場合は、この「告知」のみでなく、健康診断書や人間ドックの結果の提出を求められる場合もあります。

ですので、若いうちの方が、健康であったり、過去に病歴がなかったりなど、保険に加入しやすいことが一般的です。このような観点からも、若いうちに加入する方が好ましいわけです。

予定利率

では、今回の保険商品についても、若いうちに加入した方が良いでしょうか。それを即断できない理由を2つ挙げることができます。1つは、若いうちは、なかなか将来の収支を予測することができず、今後の余裕資金を予測することが難しいことです。もう1つは、生命保険会社の予定利率です。

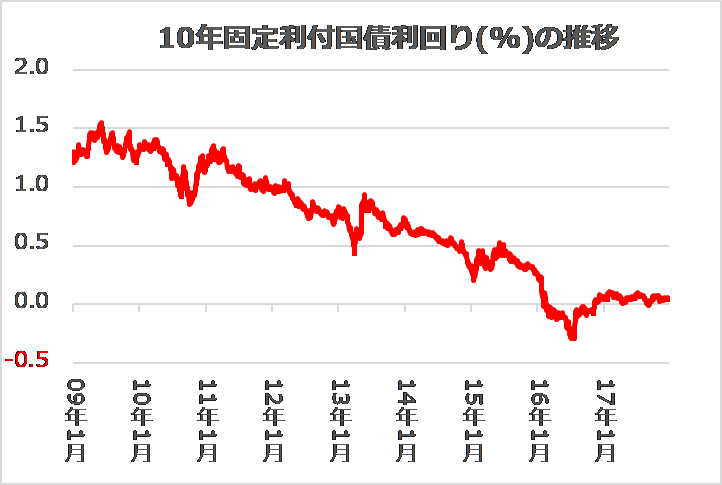

予定利率とは、生命保険会社がお客様からお預かりしている保険料の想定運用利回りのことです。生命保険会社は、お預かりしている保険料について、公社債を中心にして運用しており、その代表的なものが国債です。しかし、最近では国債の利回りは非常に低く、国債の代表である10年利付国債の利回りは0.1%もない状況が続いています。2011年頃まではおおおむね1%を超えていましたので、非常に低い水準であることを確認できます。

出典:財務省「金利情報」における「過去の金利情報」

ということは、近年は、保険料の決定の際に使用する予定利率も非常に低い水準となっているわけです。予定利率が低いと保険料は高くなる傾向になりますので、その分返戻率が低下してしまうわけですね。

もちろん、各生命保険会社も、予定利率が下がって保険料が高くなる分、付加保険料を下げたりするなど、競争力のある保険料および返戻率にしようと努めていますが、それにも限界があります。このような低金利環境下では、解約返戻金を期待する保険商品の魅力は低下するわけですね。

とは言え、若い時期に加入しないと、加齢とともに保険料は高くなったり、また、自分の健康状態が悪くなると、保険への加入自体できなくなったりと、非常に悩ましいものです。常に「国債利回り」と「ご自身の健康」を意識しておく必要があるわけです。

1,000万円の差がつく、賢い保険の入り方とは