最近の医療保険を見ていると「入院1000日保障」、「入院1095日保障」、「入院日数無制限」というものをよく見かけます。それを見て「私の医療保険は随分前に加入した保険なので、そんな長期間の入院保障は付いていない。大丈夫だろうか?」と不安になる年配の方も多いのではないでしょうか。

50歳、60歳ともなればなおさら不安になるのもわかりますが、そもそもそんなに長期間の入院保障が必要なのか考えてみましょう。

1回の入院につき保障期間は60日や120日など制限がある

民間の医療保険では入院日数に制限があることをあなたはすでにご存じでしょう。1回の入院保障の期間が60日や120日などの制限があります。

また、同じ原因によって2回以上の入院になった場合は、1回目の退院の翌日、また事故の場合はその事故の日から180日(約半年)以内で入院してしまうと、1回の入院とみなして2回目の入院に対しての給付金は受け取れません。これが保険会社側が提示する給付金の支払い条件の【大前提】です。

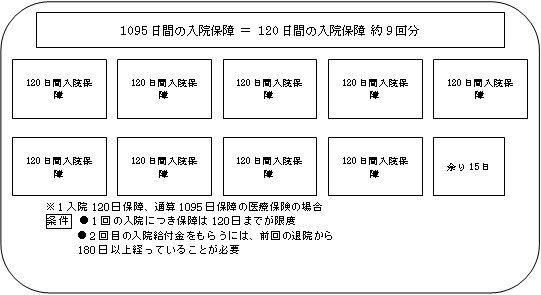

ただ、最近は【1入院につき入院日数120日、通算で1095日(約3年)の入院を保障!】などと謳われている医療保険があります。

「それは助かるなぁ~」と思ってしまいそうですが、これもよく考えてみましょう。

【通算】という言葉の表現がクセモノなのです。

例えばあなたがもともと高血圧だったとしましょう。

その高血圧が原因で脳血管障害(脳梗塞や脳出血など)を患い120日入院したとします。そして退院後、半年(180日)以内に心臓疾患も患って入院することになりました。

しかし、その心臓疾患の原因が脳血管障害のときと同様に高血圧症だったとなれば、たとえ病気が違うとはいえ2回目の給付金は支払われません。

つまり、最初の脳血管障害(脳出血)で入院した120日分の保障でおしまいです。2回目の心臓疾患で入院したときの入院費用を保険会社は支払わないということです。

また、1入院に対して120日までとなっているため、仮にその1回目の入院した原因である脳血管疾患での入院が120日以上長引いてしまったとしても120日分の支給で終わりです。

121日目以降の延長分の給付金は支払われません。先ほど【大前提】と示したように、同じ病気や原因で入院した場合は、初めの退院から次の入院まで180日以上、つまり半年以上経っていること、このような制限があるのです。

「元が取れた!」そのときは健康を害しているとき……

では、この通算1095日保障を謳った医療保険の費用対効果を見てみましょう。入院日額1万円・1入院につき120日保障・通算1095日保障で、その月額支払保険料が4,000円という医療保険があったとして、加入期間が30年経ったとして計算してみます。

この医療保険の場合、手術給付金などを考えずに単純に入院だけを考えた場合、入院時の保障は【最高で1095万円】の入院給付金がもらえると言っているわけです。ザックリとした計算ですが入院1日1万円が通算で1095日だからそういう計算になります。

その保障を得るために必要な支払保険料総額は4,000円×12ヶ月×30年=144万円。この1095日で1,095万円の入院保障を受けられる権利を144万円で買うということになり、一見お得かと思ってしまいそうですが、1回の入院は120日までの保障が条件です。

つまり1回の入院につき1つの病気や原因に対しての保障は120万円まで……ということになります。

それでも「144万円の支払いだから、入院2回目からは元が取れてお得でしょ?」と考える方もいるかもしれません。しかしこれは本当にお得でしょうか?もしその30年間、健康に過ごせたとしたら144万円はすべてムダな出費だったということになります。

だったら、30年間毎月4,000円ずつ貯金して144万円貯めた方が、健康であればいろんな使い道があるでしょう。

超運の悪い人だけが1000日入院保障を使い切れる!

1000日保障などの長期入院保障についてもっと踏み込んで言えば、「そんなにいくつもたくさんの病気や事故にあって入院する自信があなたにはあるのか?」ということです。通算1095日だと120日(3ヶ月)もの長期入院を約9回しなくてはいけないということになります。

はたしてあなたはそんなに運の悪い人でしょうか?

つまるところ確率の問題なんです。

現在は手術技術も高くなって入院期間が短くなっています。手術もマイクロスコープなどを使って入院が長引かない技術も発達しています。高度な手術技術である腹腔鏡手術も、今や先進医療ではなく健康保険の保険適用手術なのです。そんな中、長く入院を要するリスクがどれだけあるのか……。

つまり、あなたやご家族がどういう考え方を持ち、また健康に対する姿勢も含めたライフプランを持つかによって、この医療保険への投資金は節約できるどころか、貯蓄に回すことができるというわけです。

「1000日入院保障!」という謳い文句や売り言葉に翻弄されて、現実的かどうかよく考えずに加入するのはあなたのお金をムダに垂れ流すことになります。

以上のような条件下で、実際に1095日分の入院給付金を受け取れた運の悪い人って……この世に存在するとあなたは思えますか?