今は2018年10月。今年、春に社会人デビューした20代からの保険相談が増えています。

相談者は会社に出入りする保険会社の営業さんから保険の勧誘を受け、よく内容が分からないことがきっかけで来られる方が大半で、「やめておきなさい!」とお伝えすることが多いです。

残念ながら、今でも、お客様にあまり内容の良くない保険を勧める保険営業の方が多いようです。

そこで、今回は良い保険、悪い保険の見極め方から、効率的な保険の選び方までご紹介します。

目次

「自由設計型」等の提案書を見ると「やめておきなさい!」といいたくなる理由

冒頭で「やめておきなさい」とアドバイスをすることが多いとお伝えしましたが、「自由設計型」、「アカウント型」「総合保障型」といわれる商品です。

入院特約、介護特約、生活保障特約、がん特約等、様々な特約を自由に組み合わせることができることを売りにした商品です。

これらの自由設計型等の商品は、安い保険料で大きな保障を持つことができるメリットがあり、まだ収入も少ない若い方が大きな保障を持ちたい時には選択肢に入れてもいいでしょう。ただ、保険料を抑えるために大半が10年や15年といった期間で更新する形で契約をします。更新時期がくると保険料は、ざっくりとしたイメージですが倍々ペースで上がります。

例えば25歳で10,000円の保険料の自由設計10年更新型に加入した場合、内容を変更せず更新すると、35歳からは20,000円、45歳から40,000円といった具合に保険料が上がります。

自由設計型等のメリットは手厚い保障内容を若い時期は特に安い保険料で確保できる点です。

しかし、更新型が大半ですので、更新時期が来るごとに、保険料が倍々で増えていき、45歳で40,000円の保険料例を出しましたが、どう感じますか? 余裕をもって契約を続けられそうですか?

40代は住宅購入や子どもの教育資金等、人生で一番お金のかかる時期といわれています。ご自身の将来の貯蓄も考えないといけないでしょう。そうなると、大半の方は45歳で更新時期を迎えた時に、保険料が負担となり、保障内容を削って家計に負担のない保険料を探ることになります。

また、自由設計型等のデメリットは特約の大半が、どれだけ保険料が上がって続けたいとしても80歳までしか継続できない仕組みとなっています。

以上が、筆者が「やめておきなさい」という理由です。

優先順位は最低限の医療保険。女性疾病特約やがん保険は補強材として検討を

20代だとご自身が病気をしたら…なんてことをあまり考える機会もないかもしれませんね。

しかし、この機会に少し考えてみてください。

今、病気やケガで仕事を休む、もしくは辞めなければならなくなり収入が減るとします。病院等に支払う治療費は準備できそうですか?

もし、この質問で「やばいかも!」と思った時には、保険を活用して、もしもの時にはお金を受け取れるような仕組み作りが選択肢として入ってきます。

仕組みづくりで、まず、押さえるのは医療保険です。病気やケガで入院、手術をした時に給付金を受取ることができます。保障内容の目安はお財布との相談しながら、入院1日に付き給付金5,000円~10,000円の範囲で検討してみてください。あとは健康保険適用外の先進医療を受けた際の給付対象となる先進医療特約、ガン等に診断されたら診断後の保険料支払いが免除される保険料払込免除特約があれば十分です。

よく女性の相談者から「女性疾病特約」について質問を受けますが、前述の保障を抑えていれば不要といっていいでしょう。どうしても、女性特有の病気に手厚く備えたい場合には保障の補強として検討していただければと思います。

「がん保険」も基本の医療保険の補強として検討するといいでしょう。

結婚後は家族のために死亡保障も検討

保険の営業さんが勧める自由設計型等の商品には、大きな死亡保障がついていることも珍しくありません。

自分にもしものことがあった時にお金の面で困る家族がいないのであれば、独身の間は特に大きな死亡保障は必要ありません。

ただ結婚後は、万が一の時に残された家族が困らないための生活設計の補強として死亡保障も選択肢に入ってくるでしょう。

無駄なく効率的に保険を選べれば人生で100万円〜200万円のお金が浮く可能性が!

保険は老後、住宅、教育に次ぐ大きな支出項目として人生の4大支出の1つに入っています。

25歳で始めて保険に加入した場合、加入の仕方によってトータルの保険料負担額の違いを感じていただくためのシミュレーションをしてみました。

ネットで無料で利用可能な複数の保険会社の保険料計算ツールを使っています。

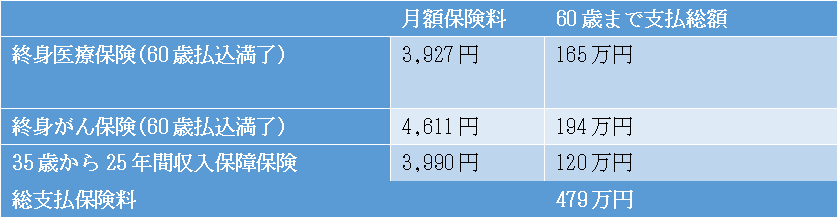

【保険加入例1】

25歳時に次の保険料がずっと上がらない保険に加入

・終身医療保険(入院給付日額10,000円、先進医療特約、保険料払込免除特約有)

・終身がん保険(がん診断給付金300万円)

35歳時に結婚を機に収入保障保険(年額180万円)を60歳まで加入

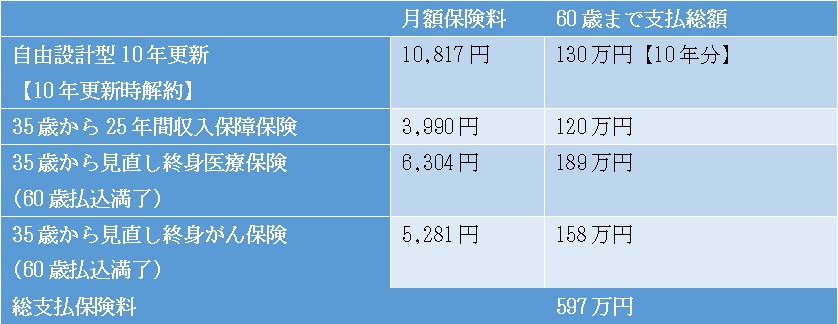

【保険加入例2】

25歳時に一般的に案内されている自由設計型の保険に加入。

保障内容は次のとおり。

・生活サポート終身年金180万円(一生涯)

・死亡保険(特約)1,000万円

・がん保障特約300万円

・がん・上皮内新生物保障特約60万円

・重度疾病継続保障特約300万円

・給与・家計サポート特約年金額240万円

・入院特約5,000円

35歳の更新時の保険料アップを機会に、自由設計型保険は解約し、全面的に保険見直しをする。内容は加入例1と同じ。

パターン1とパターン2は10年後に見直したかだけの違いですが、60歳までの保険料総支払額には約118万円の差がでました。

このシミュレーションはあくまでも1例です。無駄なく効率的な保険を選ぶためにも、是非、勧められている保険は

・更新はあるのか?

・更新後の保険料はいくらになるのか?

・更新型と更新がない場合とでは生涯の保険負担にどれくらい差が出るのか?

をしっかり、ご自身の年齢等に置き換えてチェックしていただきたいと思います。

「勧められるまま」、「分からないまま」何となく加入してしまうと将来、後悔することになりますよ! 100万円の違いは大きいです。この違いは個人差があり200万円近くになる場合もあります。

まとめ

今回のお話は、20代の方だけではなく、これまで何となく内容を理解せずに保険加入していた30代や40代の方にもお役に立てるお話しだと思いますので、保険見直し時の参考にしていただければと思います。