住宅を購入し金融機関から住宅ローンを借り入れる際、住宅ローン団体信用生命保険(団信)にほぼ強制的に加入することになります。

最近の団信は死亡保障以外にも疾病の特約が付いたもの等様々な種類がありますので、「特約の付いた団信に入っているなら、民間の医療保険は必要ないのでは?」とお考えの方もいらっしゃるでしょう。

そこで今回は住宅ローン団体信用生命保険(団信)とは一体どんな保険なのか、その種類、保障の範囲について見ていきましょう。団信を解約した方が良いケースもご紹介しますので、ぜひご覧ください。

目次

住宅ローン団体信用生命保険(団信)とは

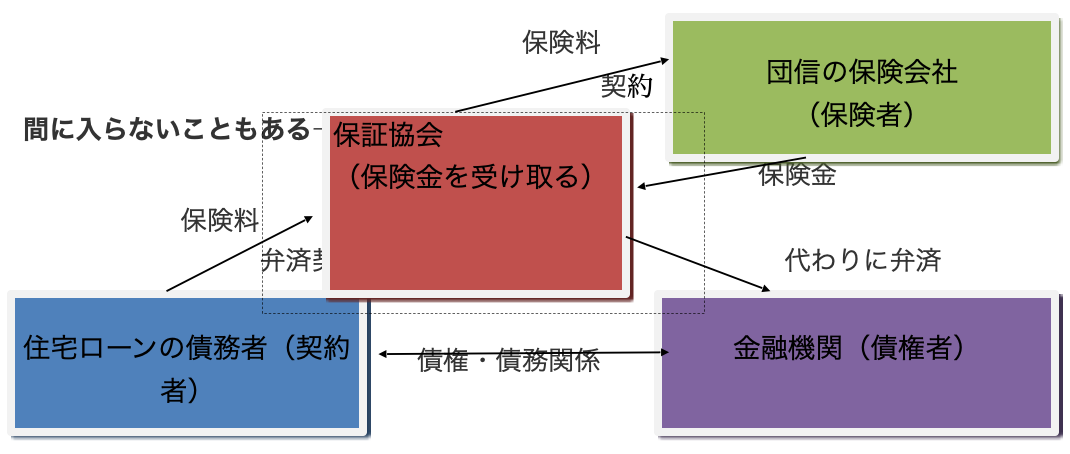

団体信用生命保険(団信)とは、住宅ローンを組んだ契約者がローンの支払い中に死亡または所定の高度障害になった時に、保険会社から保険金がおり金融機関にローンを支払う特殊な生命保険です。住宅ローンは20年・30年と長期間払い続けるケースが多いですが、その間に契約者に万が一のことがあった場合に、残された家族を守り金融機関が住宅ローンを完全に回収できるように作られました。

団信は金融機関で住宅ローンを組む際にほぼ強制的に加入する仕組みとなっており、疾病の特約が付いたものも存在します。

被保険者(住宅ローンの契約者)、金融機関、保険会社の三者間に信用保証の協会が入る事もあります。

主な団信の種類

団信には死亡・高度障害になった時の保障のみのものから、「○大疾病で所定の状態になった時」に代わりに住宅ローンが返済されるものなど様々な種類があります。

どのようなものか見ていきましょう。

三大疾病特約付団体信用生命保険

三大疾病特約付団体信用生命保険は死亡・高度障害の他に「がん・急性心筋梗塞・脳卒中」の三大疾病が原因で住宅ローンの返済が出来ない状態に陥った際に代わりに弁済してくれる制度です

八大疾病特約付団体信用生命保険

八大疾病特約付団体信用生命保険は、先に上げた「三大疾病特約付団体信用生命保険」が保障する範囲の「死亡・高度障害・がん・急性心筋梗塞・脳卒中」に加えて五つの疾病を加えたものです。五つの疾病とは「糖尿病・高血圧症・肝硬変・慢性腎不全・慢性膵炎」を指します。

この三大疾病または八大疾病特約を付けると、住宅ローンの金利が上がる仕組みになっています。金融機関によって異なりますが、0.3%程度のところが多いようです。

「こんなに多くの疾病の保障をしてくれるなんて!」と感じる方も多いと思いますが、団信で保障されないものもありますので確認してみましょう。

基本的な団信で保障できないもの

団信では以下の場合に保障されない仕組みになっています。

・保障の開始日から一年以内に自殺した時

・告知義務違反をした時、告知義務違反により契約を解除された時故意により高度障害になった時

・保障の開始日以前の障害または病気で高度障害になった時(告知していても×)

・戦争などによって死亡・高度障害になった時

・保険金搾取が目的の場合

・反社会的勢力の排除に関する条項に抵触した場合

上記は一般的な生命保険の免責事項とほぼ同じですが、他に一つだけ注意すべきケースがあります。それは「長期の病気やけがで働けなくなってしまった時」です。会社員の場合傷病手当金や高額療養費制度などの公的制度により、病気やけがの際の収入が保障されます。

しかし一般的に傷病手当金は収入の2/3程度と言われており、更にそこから社会保険料や住民税の支払いもあるため住宅ローンを払う事が困難な事態もあり得るのです。

不安な方は収入保障保険の加入を検討してみましょう。

民間保険とは重複してる可能性があるので見直しが必要

既に民間の医療保険に加入している場合、三大疾病または八大疾病特約付の団信と内容が重複してしまう事があります

民間の保険で死亡または高度障害の保障が付いていたり、三大疾病特約を付けている際には余分な保険料を支払っている状態です。団信の○大疾病特約の部分は解約したほうが良いです。

「既に団信に入っているから、民間の医療保険に加入する必要はないのでは?」と考える方もいらっしゃると思いますが、団信はあくまで「住宅ローン」を代わりに返済する保険です。病気や高度障害になった時の入院・手術などの費用は保障されませんので、よく検討したうえで保険の見直しをしましょう。

賢い保険の入り方から資産運用までを効率的に学べる