「終身医療保険」という名前は、よく目にしたり耳にしたりする医療保険だと思います。

TVCMなどではよく見かけますよね。

今回はこの終身医療保険は必要なのか?ということについて考えてみましょう。

終身医療保険は必要か?支払総額で考えてみる

TVCMでは、医療保険に加入した年配の母親役の方に娘役の方が「これでお母さんも安心ね」と言うようなコマーシャル、よくありますよね。

お昼の時間帯によく見かけると思います。

たしかに年配になればなるほど、病気やケガのリスクは高くなります。

定期の保障よりも終身保障される方が安心ではありますし、月々の保険料を見るとたいして家計に響かないし安いから…と判断する人が結構いらっしゃいます。

あなただったら、こういう場合どう判断しますか?

もし、あなたが月々の保険料の安さだけに気を取られているようであれば、ぜひやっていただきたい判断の方法があります。

月々の保険料で判断せず、「支払総額」で考えてみてください。

つまり、月々の保険料×12ヶ月×加入期間の年数で考えてみると、今までさほど気にしていなかったことに気付くことができます。

終身医療保険の保険料を年齢別に比較して気付くこと

それでは実際に事例をもとに見てみましょう。

某保険会社の安い終身医療保険で試算しています。

加入者を男性で計算してみました。

この計算の目的は、1ヶ月の入院をして30万円の入院給付金を受け取る場合の損益分岐点を探ることです。

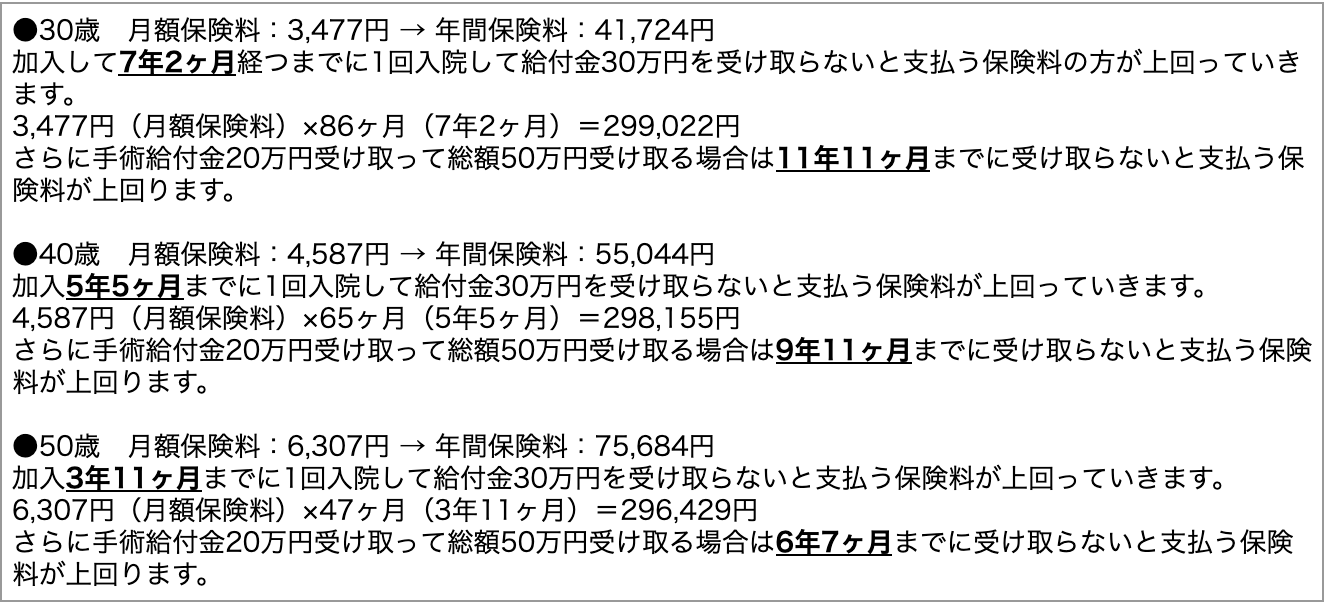

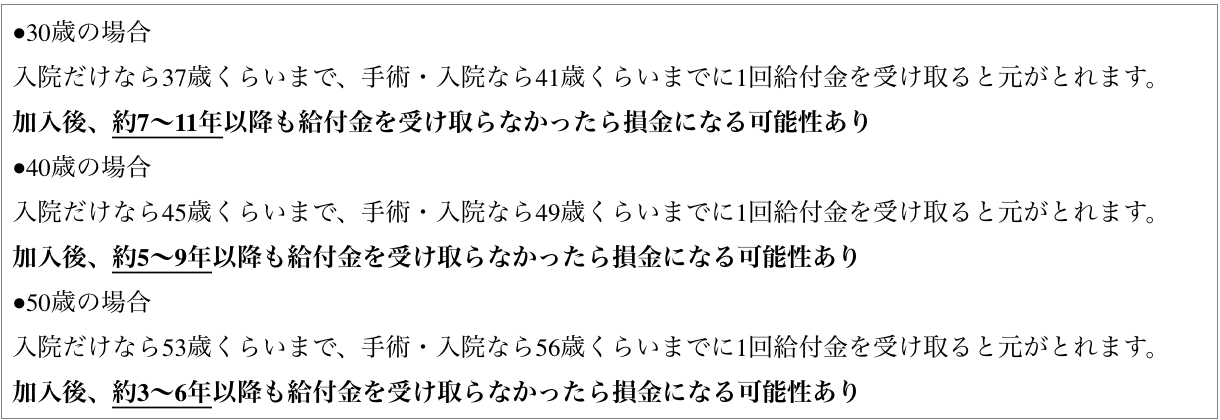

◇1入院60日まで(通算最高1,095日まで)入院日額1万円を保障、手術給付金20万円というシンプルな終身医療保険に加入した30歳、40歳、50歳の男性を比較してみます。

上記内容から考えられることはつまり…

こうやって数字を見てみると、気付くことが2つあります。

・1つ目は年配の方ほど早い時期に入院・手術しないと損する確率が高くなるということです。

・2つ目はいくら月々の保険料が安いとは言え、積み重なると意外と家計へ大きな負担になっているということ。

50歳で加入した場合、30歳で加入したときと比べて倍近くの保険料がかかっています。

年配になって、早く病気やケガをしないと損をする…と考えると、なんだか複雑な気持ちになりますよね。

それに1度給付金を受け取ったとしても、その後も保障をキープするためには保険料をずっと支払い続けなくてはいけないということです。

医療保険は定期・終身にかかわらず結果的に損する確率が高い

もし上記期間内に入院や手術を1度もしなかったら、毎月ムダな出費をし続けていることになります。

「でも通算1,095日の入院保障されているので、いずれはムダにはならないかも…」と考える方もいらっしゃるかもしれません。

これに関しては以前の記事【入院1000日保障の医療保険にはカラクリがある!?】をご覧になった方はすでにご存知とは思いますが、1,000日分の給付金を受け取れる可能性は限りなく0に近いのです。

1度の入院で30万円の給付金を受け取るだけのために、いくら安いからと言って月々この保険料を支払い続けることはいかがなものか?という疑問が湧いてきたのではないでしょうか。

50歳の方であれば月々6,307円の保険料です。

その金額が用意できるだけの余裕があるのであれば、ちょっと節約して月々10,000円貯金すれば2年半もあれば30万円貯まります。

その後も貯金を続けていれば、入院費に使おうが趣味やアクティビティに使おうがそれはすべてあなたの自由になるお金であり資産になります。

医療保険の保険料は将来、万が一の時に給付金という形ではもらえますが、「結果的に損するお金」としての確率が高いわけです。

あとはあなた自身の価値観に従って決めていただければと思います。