医療保険の中でも唯一病名を指定している保障のガン保険。

ガンを患う人の確率が高いからということもあって現れた医療保険とも言えますが、 このガン保険が必要なのか必要ないのかという疑問を持つ方は多いと思います。

今回はこのガン保険が必要なのか必要ないのか?についてお話します。

ガン保険と三大疾病保障のちがい

私は一貫して「医療保険に加入する必要はない」と言ってきました。

特に三大疾病の保障に関しては入らなくてよいと言ってきました。

しかし、ガン保険に関しては加入しても良いと思います。

「なぜ?」と疑問に思われる方もいらっしゃるかもしれません。

なぜそう思われる方がいるかと言いますと、三大疾病保障というのはガン・脳卒中・急性心筋梗塞に対する保障のことであり、ガンの保障も含まれているんじゃないの?と思われる方もいるでしょうからね。

しかし、脳卒中や急性心筋梗塞に対する保険給付の条件のハードルは高く、なかなか給付されにくい条件になっています。

今は基本保障で三大疾病がセットになってしまっている医療保険もありますが、確率論から見ると三大疾病保障はかなりのムダであると思います。

反対にガン保険は、ガンつまり悪性新生物と診断された時点で一時金が給付されます。

一時金とは50万円とか100万円とか、加入時点で契約した一時金の金額がまとまって給付されるものです。

以前とちがって今は上皮内ガンであっても少額ではありますが一時金が出るガン保険もあります。

この一時金が非常に使い勝手がいいので、ガン保険は加入していても良いのではないかと申し上げているのです。

自由診療を選択した場合に一時金の存在が大変助かる

現在のガン保険の主流は入院・手術の保障はもちろんですが、通院による治療の保障に重きをおいて保障されているガン保険がほとんどです。

実際にホルモン治療や放射線治療、抗がん剤治療などで通院しながらの治療というのが多くなっていますからね。

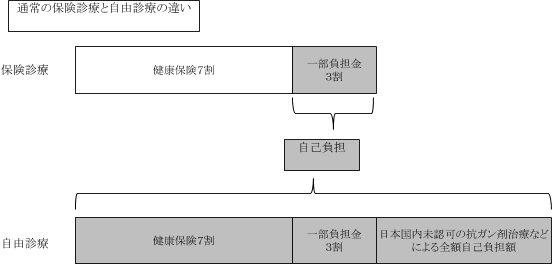

ただ、認可外の抗がん剤で治療をしたい場合は、全額自己負担をしなければなりません。

これを「自由診療」と言います。

今は世界中でガンの治療に有効な治療法や治療薬がまさに日進月歩で開発されています。

ただ、これらの治療法や抗がん剤が日本ですべて認められているわけではないので、健康保険の適用がなされません。

これらは「自由診療」という枠組みになり、この保険適用外の治療をする場合は健康保険で認められている治療の併用も健康保険として認められず、本来なら健康保険が適用されている分の医療費も全額自己負担になるのです。

この自由診療を選択希望したい場合にまとまった一時金があれば大変助かります。

こういう観点から、ガン保険は加入しておいても良いのではないかということです。

1,000万円の差がつく、賢い保険の入り方とは