【この記事は2020年1月当時のものです】

医療保険って本当に必要なの?という疑問はここ最近ずっと耳にする話です。

では実際のところどうなのか?

その疑問に今回はハッキリとお応えしたいと思います。

国の健康保険制度と民間の医療保険のちがい

ではさっそく、なぜ医療保険は必要ないか解説していきましょう。

我が国日本には健康保険制度というものがあります。

ほとんどの方が国民健康保険や会社で健康保険に加入されていますが、これが大変手厚い保障を備えた保険です。

この国の健康保険と民間の医療保険を比べてみましょう。

【民間の医療保険】

・入院や手術をしないと支払われない。

・ケースによって保険給付金が支払われないこともある。

・基本的に後払い。

この基本的に後払いというのは、退院してから医師に診断書を書いてもらい、その診断書を保険の給付請求の申請と一緒に提出し、その後に給付金が支払われるシステムですので、とりあえず退院の時は自分がその医療費を全額支払っておく必要があります。

つまり、どのみちある程度の貯蓄が必要であるということです。

【国民健康保険や会社の健康保険】

・風邪の治療、ケガの治療などちょっとした治療から通院にかかる医療費など3割の自己負担で受けられる。

・通常の保険適用内の手術、入院費用も3割の自己負担で受けられる。

ほとんどの医療にかかるお金が実質的にかかった医療費の3割で受けられ、風邪やちょっとしたケガなどは民間の医療保険では面倒見てくれません。

「でも長期入院や手術をしたら、たとえ3割負担で済むとは言え民間の医療保険なしでは不安・・・」と思われるかもしれませんが、この国民健康保険や健康保険は医療を3割負担で受けられるだけでなく、他にもさまざまな保障があります。

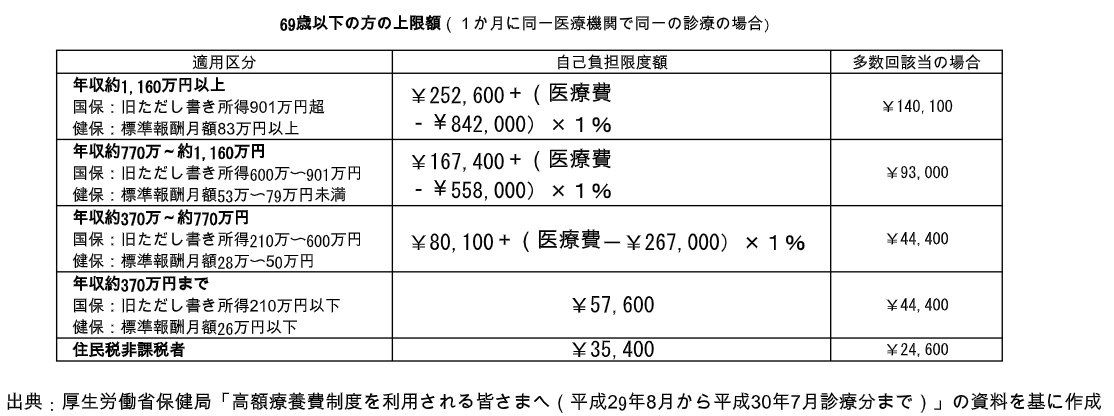

高額療養費制度とは簡単に言うとどんなものなのか?

実際に3割負担ってどんなものかと言いますと、通常お医者さんに診てもらったりした時支払っているのが3割です。

例えば本当は1万円の診察代がかかっているとしても、私たちが窓口で請求される金額は3割負担の人であれば3千円の支払で済んでいるわけです。

ただ、入院や手術などをすると、3割負担でも結構な金額になってしまい家計を圧迫してしまいます。

そこで医療費が高額になると、さらにその分は後で一部を政府・組合あるいは市町村が負担するという制度があります。

これを「高額療養費制度」といいます。

一般の方で1ヶ月の医療費として病院の窓口で支払う金額が80,100円を超えると高額療養制度を利用することができます。

1ヶ月に80,100円を超える医療費に関しては1%負担で済みます。

3割負担、つまり30%負担ではないのです。

さらに言えば1割じゃありませんよ、たったの1%です!

この高額療養費制度では1ヶ月の医療費の自己負担額が一定額を超えた場合(この場合では80,100円を超えた場合)、その超えた分は請求すれば後から高額療養費として給付されます。

この「請求すれば」というところは大事ですので、請求先を知っておきましょう。

請求先は国民健康保険ならば市区町村の役所です。

会社などの健康保険ならば会社に聞くか直接その健康保険団体に問い合わせればできます。

自由診療を選択した場合に一時金の存在が大変助かる

実際の例を見ていただくと、よりこの制度を理解することができると思いますので以下に挙げておきますね。

くも膜下出血で2回開頭手術を受けて48日間入院された方がいらっしゃいます。

その方の手術・入院・治療にかかった実際の金額は5,611,933円でおよそ560万円です。

これの3割負担と考えても1,683,580円で約170万円だったんですね。

さすがに170万円でもキツいでしょうが、高額療養費制度を利用して実際に支払った医療費総額は288,409円で30万円にも満たなかったのです。

これは実際のお話ですので、ちゃんと国の国民健康保険や健康保険で手続きさえすれば、これだけの保障があるということをぜひ知っておいていただき、ムダに民間の医療保険にお金をかけ過ぎないようにした方が得策かと思います。

30万円なら貯金で十分まかなえるくらいの金額ですからね。

1,000万円の差がつく、賢い保険の入り方とは