前回は入院一時金特約は必要か?というお話をしました。

今回はそのようなさまざまな「特約」を付けることによって、どのような保障が付加され、その保障のために保険料がどう増えていくことになるのか?を解説します。

特約を付ければ保障も増える

このことに関しては死亡保障である生命保険に付いている特約も、医療保険に付いている特約も両者含めて特約と名の付くもの全般のお話になります。

特約とは主契約の死亡保障や医療保障の基本保障にプラスして、よりさまざまな保障を付加する保障内容のことを言います。

たとえば入院1日¥10.000、1回の手術に最高20万円が給付される医療保険があったとします。

しかし保障内容がそれだけでは心配だと思う方もいるでしょう。

そこで先進医療の保障もほしいな・・・とか、三大疾病になったときには余分に給付金をもらいたいな・・・などと思っている方のために、「そんなときはこの保障を付け足すことができますよ」というのが「特約」として用意されているわけです。

本当にその保障が必要で、保険料の支払い能力があるのであれば問題はないのでしょうが、あまり深く考えずに「不安」を解消したいばかりに特約を付け足していくと、先々で保険料の支払いが苦しくなるといったこともないとは言えません。

ここは慎重に選択しなければならないポイントです。

特約はおまけでもなければ無料でもありません。

欲張って用意されている特約をすべて付加すると、後悔してしまうことになります。

保険販売員は少しでも特約を付けて販売したいので勧めてくるでしょう。

そこはしっかりと必要か必要でないか、じっくり検討しなくてはいけません。

特約を付ければ付けるほど、月額支払保険料は雪だるま式に増える!

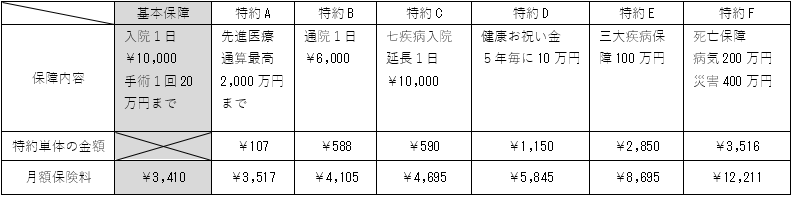

下の表は35歳男性のある医療保険の基本保障に特約を付けていった場合の月額保険料の推移を表しています。

基本保障だけならば¥3,410ですが、先進医療(特約A)を付加すると¥3,517になります。

「わずか¥107円じゃないか」と思われるかもしれませんが、さらに他の特約をB、Cと付加していくと、どんどん月額支払保険料が増えていくのがわかります。

この表の場合は左から順に足していっていますが、たとえばB・C・Eを付加した場合は、基本保障だけだと支払いが\3,410だったのに¥7,438というように倍以上に膨れ上がってしまいます。

この医療保険の場合、すべての特約を付加したら基本保障の約4倍の月額支払い保険料になることがわかります。

特約は本当に必要か必要でないか、しっかりと検討しなければならないことがおわかりいただけると思います。

特約は後から付けることができるのか?

保険加入時に特約を付けるか付けないか迷ってしまう場合は、加入した後でも特約を付けることができるかできないか、事前に尋ねておくのもいいでしょう。

ほとんどは後で付けることができない場合が多いですが、理由は契約時の年齢によって保険料が異なることです。

保険会社によっては特約のみ現時点での年齢で可能な場合もありますので、事前に尋ねておきましょう。

可能な場合の注意点としては、責任準備金の支払いが必要な場合があります。

責任準備金とは、保険会社が将来の保険金・給付金支払いのために保険料の一部を積み立てているお金のことをいいます。

ただ、中途付加するわけですから、契約時から中途付加するまでの期間に保険会社が積み立てておかなければならなかった責任準備金を一括で支払わなければならなくなるというわけです 。

また、現時点での医師の診断が必要になることもありますので、健康状態によっては付加できないといったこともあります。

特約を検討する場合は

1.本当に必要かどうか

2.保険料を支払っていけるか

3.後で付加する場合はどのような条件があるか

などをしっかりと確認・検討しておくことが大切だと言えるでしょう。