日本の公的年金の支給開始年齢は60歳から徐々に引き上げが行われており、最終的には65歳から支給されることになっています。今のところ年金の支給開始年齢は65歳よりも引き上げられる予定はありませんが、法律は時に変わることもあります。

海外では65歳よりもさらに上の年齢まで引き上げを決定している国もあります。そのような中、日本もいつまでも65歳から支給とは考えづらい状況にあるかもしれませんね。

日本の公的年金支給開始年齢は原則65歳から

日本は少子高齢化、長寿化などの影響もあり、公的年金の支給開始年齢を徐々に引き上げている真っ最中です。

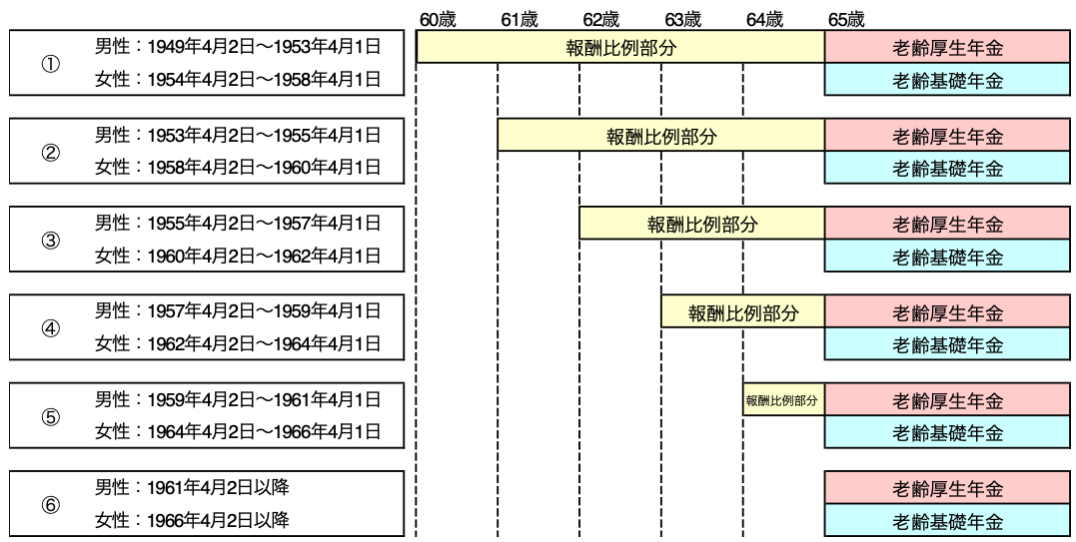

具体的には以下の表の通りになっています。

表の中にある報酬比例部分とは、ざっくり言うと老齢厚生年金のことです。

男性は2025年度までに、女性は2030年度までに支給開始年齢が65歳まで引き上げられることがすでに決定しています。

現在の法律では、男性は1961年4月2日以降生まれ、女性は1966年4月2日以降生まれの人は全部ひとまとめにされて65歳から支給ということになっています。

ここまで読んで、ふと疑問が頭をよぎる方もいるかもしれませんね。

「自分は年金がもらえるようになるまであと数十年。はたして65歳からもらえるのだろうか? 」と。

海外の年金支給開始年齢は何歳?

ここでは海外の年金支給開始年齢についてみていきたいと思います。

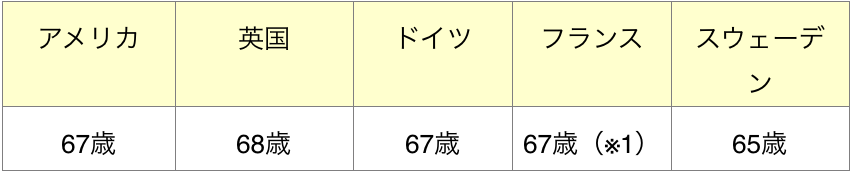

最終的に何歳まで引き上げが予定されているのか? 以下の表で確認してみてみましょう。

参照:厚生労働省「海外の年金制度 年金制度の国際比較(日本・アメリカ・英国・ドイツ・フランス・スウェーデン)」より筆者作成

※1 満額受給開始年齢を記載

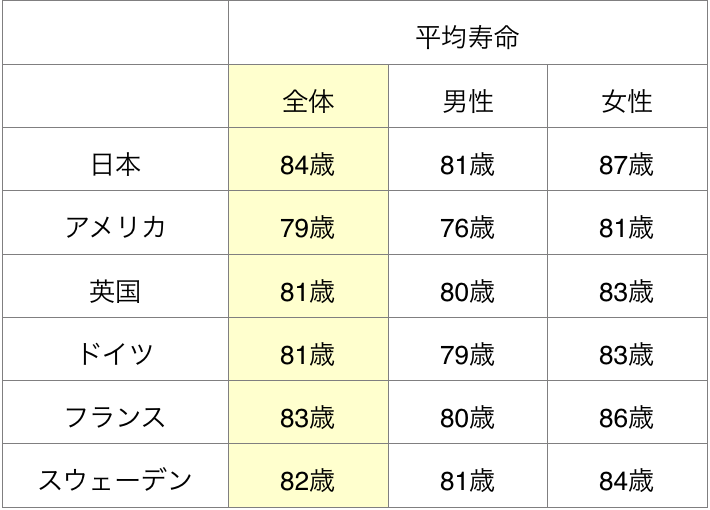

さらに日本と海外の平均寿命も比較もしてみましょう。

参照:総務省統計局「世界の統計2019 男女別平均寿命・健康寿命」より筆者作成

表からも分かる通り、日本は世界でもトップクラスの長寿国です。

アメリカや英国などは日本よりも平均寿命は短いのに、年金支給開始年齢は日本よりも高齢の67歳や68歳からになっています。もちろん海外の中には65歳から支給や65歳よりも前に支給される国もあります。

そのような中、厚生労働省が作成した資料では主に67歳や68歳から支給される国がピックアップされているのです。

その真意はわかりませんが、「日本もいつまでも65歳支給ではいられないよね。皆さんもそう思うでしょ? 」というようなことを暗に伝えたがっているのかもしれませんね。

公的年金以外にも頼れるものを用意しておきたい

日本の公的年金は今のところ65歳から支給されることになっています。しかし、将来どうなるのかは誰にもわかりません。40代より下の世代の方は、年金の支給が65歳からではなく67歳や68歳まで引き上げられる可能性もありうる、ということを頭の片隅に置いておいた方がよいと個人的には思っています。

もちろん公的年金がダメと言っているわけではありません。公的年金は老後の大事な収入源です。ですが「老後を年金1本だけに頼るのはちょっと心もとないなぁ」ということは、年金の実務を通して私が日々感じていることだったりします。

「年金以外に頼れるものとは? 他に何があるのか? 」そのようなことを考えた場合、まず最初に思いつくのは「出来るだけ長く働いて収入を得る」ということになるでしょう。

日本は70歳まで、場合によってはそれ以上働ける社会に向かいつつあります。

これまでも、高齢化社会を見据えて出来るだけ長く働けるような社会を目指す、ということが検討されてきました。2019年9月20日には総理大臣官邸で第1回全世代型社会保障検討会議が開催されました。会議で検討されたものの一つに、より長く働ける環境の整備が挙げられています。

出来るだけ長く働けるようにするために今から皆さんが出来ることとしては、まず健康管理があるでしょう。また、社会の変化に合わせて仕事の内容もガラリと変わりますから、おいてけぼりを喰らわないように情報収集やスキルアップも欠かせないことでしょう。

老後の資産形成も検討したい事項のひとつです。例えば、iDeCo、NISA、つみたてNISAなど税制面で優遇されている制度を上手に活用する方法があります。投資、と聞くと怖いイメージもありますが、最初から大きく始めるのではなく、出来るところから小さく少しずつ始めるのであれば仮に失敗したとしてもダメージは少なくて済みます。老後の資産形成は10年20年と時間をかけて行うものですから、すぐに結果を求めようとせず、実践と勉強を繰り返しながら長く続けていって欲しいと思います。

まとめ

公的年金制度はこれからも改正(時に改悪)されることが十分想定されます。

「老後は公的年金という1本の柱だけが頼り」となってしまうと、政府の発言や方針などに振り回されてしまいますし、将来の不安や心配が募っていくばかりです。

かといって、政府に不平不満を言ったところで何も解決はしませんし、不平不満だらけの人生は精神衛生上好ましいものではありません。まずは自分が動く。厳しい老後に備えてきるだけ長く働いて収入を得る、資産形成をしていく、など複数の柱を持つように意識し、今から出来ることに集中していって欲しいと思います。

2,000万円貯めるために必要な知識が最短3カ月で完全取得できる