目次

公的な健康保険に加入していれば、必要以上に心配することはない

年齢を重ねるが毎に、病気で入院したときの費用をどう準備すればいいか心配になると思います。すでに若い頃から民間の医療保険に加入して準備されている方もいらっしゃるでしょう。

しかし私は民間の医療保険は例外を除いて基本的に必要ないというスタンスです。実際、私自身も20歳のときに加入したガン保険以外、民間の医療保険には一切加入していません。

最近はお昼の時間帯などにテレビで持病をお持ちの方でも加入できる民間の医療保険のCMなども放送されていますので、今まで医療保険に加入していなかった方も「歳も取ってきたし、やっぱり医療保険に加入しておいた方がいいかしら?」と不安になることもあるでしょう。

ではなぜ私が特段の事情がない限り民間の医療保険に加入する必要はないというスタンスなのか理由を解説いたしましょう。

公的な健康保険に加入していれば高額療養費制度が利用できる

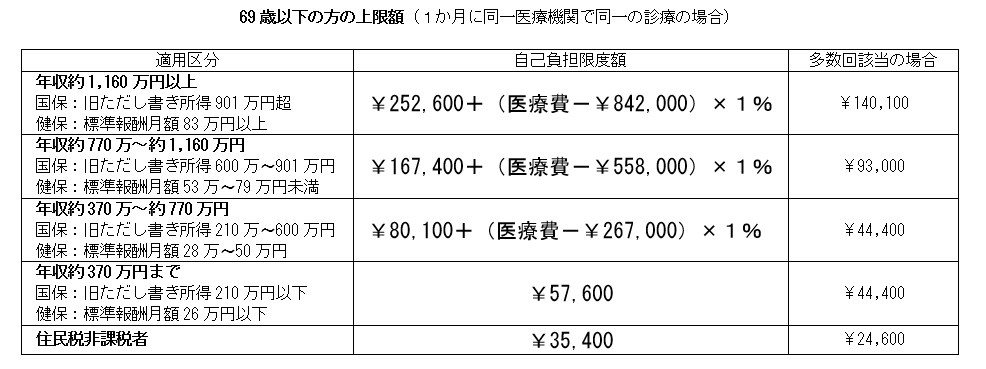

ご存知の方も多いと思いますが、今ひとつピンときていない方も多いのが会社で加入している「健康保険」や国民健康保険の「高額療養費制度」です。

この制度は、たとえば年収(税金や社会保険料が引かれる前の額)が約370万円~約770万円の人ですと、1ヶ月の医療費(3割負担)が¥80,100を超える分は1%の負担で済むというものです。仮に医療費が100万円かかって実際は3割負担の30万円をあなたが病院窓口で支払わなければならない場合、80,100円+(1,000,000円-267,000円)×1%=87,430円が1ヶ月の自己負担限度額になりますので、30万円支払うのではなく87,430円の支払いで済むということです。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」の資料を基に作成

くも膜下出血で2回の手術・1ヶ月半入院しても約29万円

実際にくも膜下出血によって倒れ、2回脳の手術をして48日間入院された方(当時50歳)がいらっしゃいますが、その方がこの高額療養費制度を申請されて病院窓口で支払った医療費総額は¥288,409でした。

本来の手術・入院費用は約560万円だったのですが、会社の健康保険に加入していたので3割負担で済みますから約168万円の支払いになります。

しかし3割負担で済むとは言え、この168万円の支払いに不安を感じるから誰しも民間の医療保険に加入したくなる心理が働くのですが、高額療養費制度の申請をすればこの方のように約29万円の支払いで済むのです。会社の健康保険や国民健康保険に加入さえしていれば、手術・入院で自己負担限度額を超えるようなことがあった場合は高額療養費制度を使ってこのように医療費を抑えることができるのです。この方は現在後遺症もなく、元気に職場復帰されています。

高額療養費制度を利用するにあたっては、一旦病院窓口で3割負担分を支払った後に申請して数ヶ月後に差額分を受け取る方法と、入院前あるいは入院時に届け出て「限度額適用認定証」を交付してもらって入院先の病院に提示しておけば、病院窓口で毎月の医療費支払額がすでに高額療養費制度によって限度額での支払いで済むという利用法があります。

オススメの方法はもちろん後者です。手続き先は、国民健康保険の場合は最寄りの市区町村の役所、会社の健康保険であれば、各健康保険団体(協会けんぽ)です。申請方法は請求先の役所、各健康保険団体、あるいは勤め先に問い合わせましょう。

手術・入院時専用に30万円の貯金があれば、ひとまず安心できる

以上のような点からも、精神疾患などによる入院が長引く例外的なケースを除けば、万が一手術・入院となった場合でも医療費に使える貯金が30万円もあればひとまずは安心できます。

三大疾病であるガン・心筋梗塞・脳卒中による入院日数も、厚生労働省資料『平成26年9月傷病分類別にみた年齢階級別退院患者の平均在院日数』という全国の病院での入院日数を調査した資料によりますと、35歳〜64歳の方の平均入院日数がガン(悪性新生物)で15.4日、高血圧性疾患で13.8日、脳血管疾患で46.9日です。ご想像以上に入院期間が短いと感じられたと思います。

65歳以上では、ガンが21.7日、高血圧性疾患で68.4日、脳血管疾患で100.7日となっています。

65歳以上で心筋梗塞と脳卒中の入院日数がグンと上がりますが、50歳くらいからでも少しずつ貯金すれば民間の医療保険でなくとも十分対応できるだけの貯蓄額を確保できるでしょう。

貯金であれば、健康な状態で老後を迎えられた場合は他のことにも自由に使えますが、民間の医療保険であればどんなに保険料をキチンと納めていても手術・入院をして保険会社の審査を通らなければ給付金は受け取られません。

50歳男性が今から新規に民間の医療保険に加入しようとすれば、終身医療保険で入院日額1万円・60日保障で特約をまったく付けなかったとしても月額支払保険料は4千円を越えます。持病を持っている方でも加入できることが売りの終身医療保険ともなれば、同じ入院日額1万円・60日保障でも特約なしで月額支払保険料は9千円近くになります。

現在50歳の方が仮に毎月4千円を貯金したとしますと、60歳になったときには48万円貯まります。9千円だったら108万円貯めることができるのです。

このことをどう判断し、選択するかはあなたにおまかせしたいと思います。