こんにちは。キラキラアラフォー女子(まだ30代!)のちいです。

今日は不動産投資と切っても切れない関係の融資のお話です。

近年、不動産投資に対する金融機関の引き締めが厳しくなり、

少し前まではフルローンやオーバーローンを出していた銀行も

条件が見直されてきています。

目次

自分だけの金融機関

「不動産投資に積極的な銀行」といえば、

2018年に問題となったスルガ銀行をはじめとして、

静岡銀行や三井住友トラスト&ファイナンス銀行などがあります。

自分が住んでいるエリアによっては使えないこともありますし、

私のような一般的な会社員ですと、都内に住んでいても

かなり厳しい条件でしか融資してもらえないこともありました。

融資してくれる銀行がないと現金で買う以外の選択肢がなくなりますので

「自分だけの金融機関」を開拓をする必要が出てきます。

他に借り入れがなければバランスシートが綺麗なので

初めの頃は融資も下りやすいですが

ここ数年はさすがに自分でも動かなければいけないと思い、

やっと重い腰を上げて金融機関の開拓を始めました。

それまではどうしていたかというと

買付を入れると、仲介の不動産会社が

お付き合いのある金融機関を紹介してくれることが多いので

その状況に甘えていました。

仲介の不動産屋さんは売買を成立させないと仲介手数料が入ってこないので

とにかく必死に動いて下さいます(笑)

※会社によっては紹介料として別途費用がかかる場合もあります。

いざ金融機関開拓!

自分の住んでいる地域でネット検索をかけます。

私の場合ですと「東京都○○区 金融機関」となります。

ここには都市銀行や地方銀行、信用金庫などの全支店が挙がってくるので

かなりの数が出てきますが、

信用金庫や信用組合は地元密着の為、

話しを聞いてくれる可能性が高いです。

信金や信組は、区内にたくさん支店があり、

とはいえ狭い地域なので、初めは支店を気にせず電話をしていましたが、

担当エリアが決まっている。と言われることがほとんどだったので、

まずは自宅の近くの支店から電話した方が良いと思います。

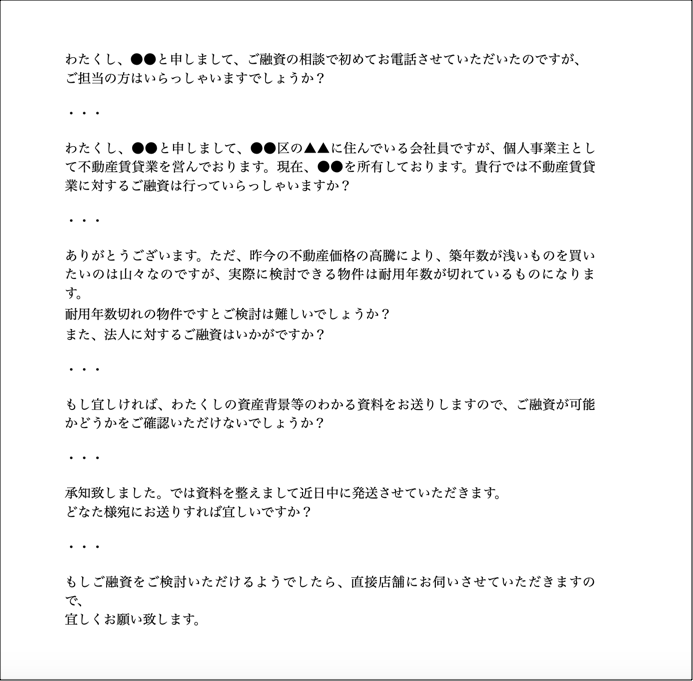

初めての電話は緊張しますし、伝えたい要点を忘れそうなので、

私はこのようなメモを事前に用意しておきました。

ほとんど玉砕・・・

自己資金が3~4割必要、残存の耐用年数=融資年数、

地主さんとしか付き合わない等、散々でしたが、

その中で、話しを聞いてくれた担当者には、

その日のうちに自己紹介書と確定申告書の写しを用意して

夜、担当者宛に直接郵便受けに投函に行きました。

直接投函すれば郵送より早く届きますし、担当者も翌朝には確認できるので

こちらのやる気も伝わると思います。

私の属性を確認してもらい前向きに検討してもらえそうであれば、

面談をお願いし、実際に店舗に出向きます。

融資年数や融資額は応相談だが、相談には乗れると思うので

今後物件が出たらぜひご相談下さい。との回答をもらえれば一段階がクリアです。

あとは、物件が出る度に持ち込んで、

どれくらいの価格でどのような物件であれば融資をしてもらえるのかを

すりあわせていきます。

地道な作業ですが、自分だけの金融機関を開拓することで

いざ欲しい物件が出てきた時にライバルより優位に立てます。

金融機関によっては方針が変わったり、やる気のある担当者が配属されたりと

日々変わっていきますので、いったんは断られても

期間を置いて再チャレンジするのが良いです。

かく言う私も、最近サボり気味でしたので金融機関開拓を再開しようと思います(笑)

今回もご拝読ありがとうございました。

年間500万円以上の家賃収入を得る方法を学ぶ