目次

結局、子どもの学費っていくら必要なの?

「約1,000万円必要」と言われる子どもの学費ですが、実際の合計額は一体どのくらいになるのでしょうか?

幼稚園から大学までにかかる学費は公立か私立によって異なり、全て公立だった場合は約900万円、私立の場合は約2,200万円となります。

幼稚園から大学までにかかる学費や学費の負担を軽減する制度を把握し、今後の家計のプランの参考にしましょう。

幼稚園〜大学までの内訳(私立・公立)

文部科学省の調査によると、国公立・私立の在校者数の割合は、幼稚園は私立が約84%、小・中学校は公立が共に9割超で高等学校は約67%が公立となっています。

大学進学率が約58%でそのうち私立に進む大学生が約73%ですので、一番確率が高い進学コースとしては「幼稚園と大学は私立、小・中・高は国公立」という結論になります。

合計で約1,080万円の学費がかかる計算になりますが、大学が理系の場合は大学院進学の確率が高くなりますし、親元を離れて一人暮らしをする場合は生活費や家賃もかかります。さら更に学費が高くなりますので、多めに見積もっておきましょう。

幼稚園の学費

文部科学省の「子供の学習費調査」によると、幼稚園でかかる教育費は学校教育費、給食費、園外活動費などです。

学校教育費とは、幼稚園保育料やPTA会費、遠足費・制服・通学用品費など幼稚園が普段の園内生活において一律に徴収する経費の合計額を指します。

園外活動費は、例えば、幼児向けの通信教育といった家庭内での補助的な学習費、ピアノや英会話などいわゆる習い事の月謝、ハイキングやキャンプなど屋外での活動費等のことです。

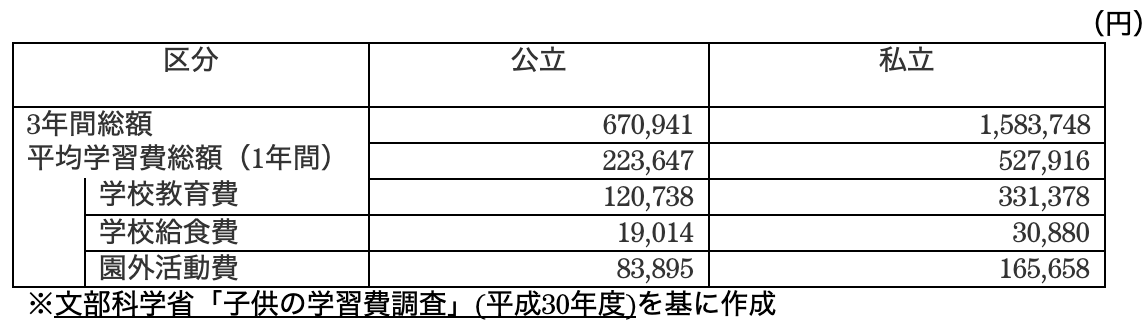

公立と私立では1年間に平均30万円の差があります。詳細は以下の表をご覧ください。

小学校の学費

小学校は公立と私立の学費の差がさらに広がり、子供の行動範囲が広くなるため学校外活動費が幼稚園より多くなります。

私立の学校教育費が高いのは授業料が約48万円と高額である事、次いで入学金が含まれる学校への納付金が約23万円かかるためです。習い事をする子供が公立よりも多いため学校外活動費も公立の約3倍となっています。

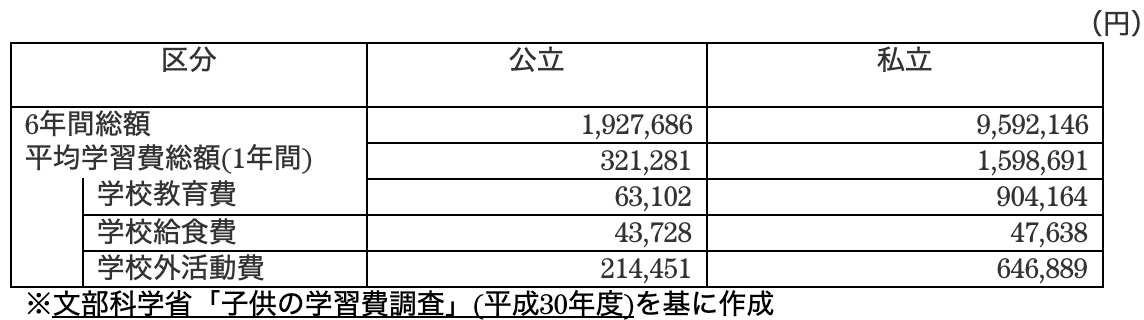

中学校の学費

中学校では学校教育費の差は大きいものの、学校外活動費はあまり変わらない結果となっています。勉強する時間が多くなり、高校受験のために塾や家庭教師の費用が大きくなってくることが理由と考えられます。

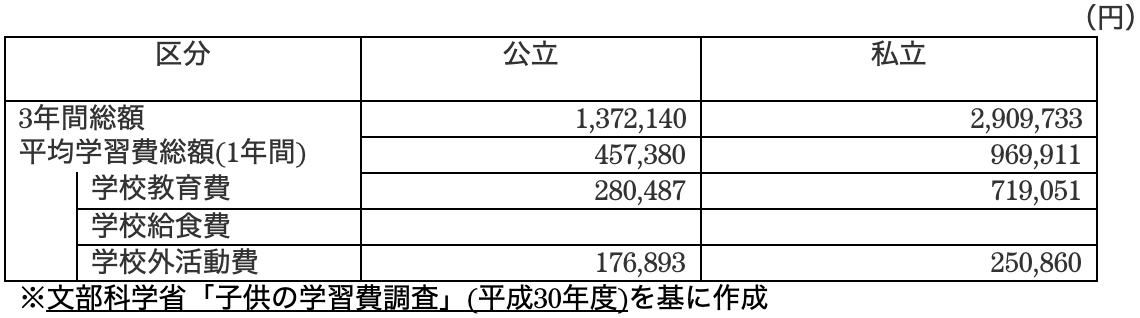

高校の学費

高校では私立学校へ通う子供が32.2%と小・中学校より多くなってきますが、学費は2倍以上かかります。家計の負担がある場合は後に紹介する支援制度等を利用しましょう。

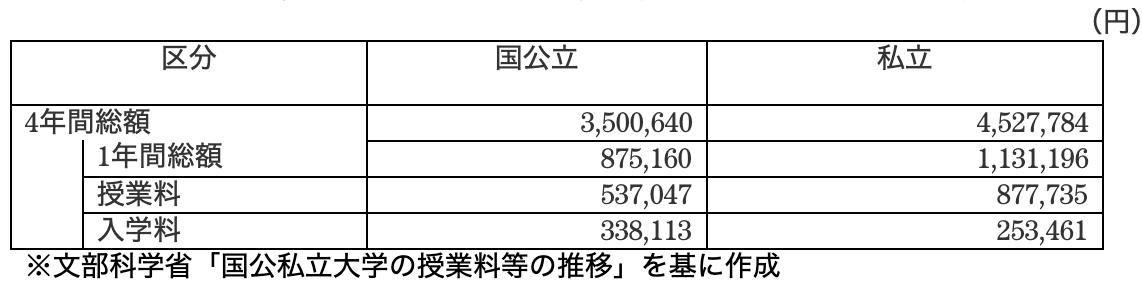

大学の学費

幼稚園~高校ほど公立・私立の差はないように見えますが、私立で理系に進んだ場合は約540万円、医・歯学部に進んだ場合は約2,300万円がかかります。

私立に進む子どもが約73%ですので、私立へ行く事を想定しておいた方が良いでしょう。

学費の負担を軽減する制度

小見出し 幼児教育・保育の無償化

2019年10月より幼児教育・保育の無償化が始まり、公立・私立に関わらず認可保育所や認定子ども園、障害児の発達支援は無料となりました。

学校教育費が無料になると3年間の学費が公立では約67万円が約30万円に、私立では約158万円が約58万円になりますので大きく家計を助けてくれるでしょう。

子ども・子育て支援新制度

「子ども・子育て支援新制度」とは柔軟な保育サービス等を提供する企業主導型保育事業、0歳から中学校卒業までの児童を養育している方に支給される児童手当など幼児期の学校教育の質の向上、量の拡充を目指す制度です。

特に共働きの家庭には保育サービスがありますので嬉しい制度です。

就学援助制度

文部科学省が実施する就学援助制度は経済的に学校へ行くのが困難な児童生徒の保護者に市区町村が援助を行う制度です。通学費や修学旅行費、学校給食費などを各市町村が定めた条件に該当した場合に、限度額を世帯の状況に応じて個別に認定し支給されます。

高等学校等就学支援金制度

高等学校等の授業料負担軽減を目的とした制度です。一定の条件を満たせば国が高等学校等就学支援金を授業料に充てるために国立私立問わず支給してくれます。

就学援助制度と同じく所得があまり高くない世帯のための制度となります。

奨学金制度

独立行政法人日本学生支援機構(JASSO)を始めとした公的機関に加え、民間の奨学団体等から高専・大学・短大等の学費を借りる事が出来る制度です。JASSOでは「経済的理由で修学が困難な優れた学生に学資の貸与を行い、また、経済・社会情勢等を踏まえ、学生等が安心して学べるよう、『貸与』または『給付』する制度」と定義しており、有利子の奨学金と無利子の奨学金があります。

世帯収入に加え、成績やレポートなど進学先で学ぶ意欲がある学生が支援を受けられる仕組みになっています。

学資ローン

教育ローンとも呼ばれる低利子で学費を借りられる制度です。国の教育ローンである日本政策金融公庫の教育一般貸付は固定金利年1.66%、最高350万円まで借り入れ可能でJASSOの奨学金と併用することが可能できます。

民間の銀行でも取り扱っている機関が多く、一般のローンより低金利に設定されている事が多いです。

奨学金の方が総返済額は少なく済みますので、奨学金が受けられない場合や奨学金だけでは足りない場合に学資ローンを検討してみましょう。

FPがアドバイス!学費の効果的な貯め方

学費を効果的にためるには、まず貯蓄型の生命保険である学資保険に加入を検討してみましょう。保険料の一部を積み立て、満期になると満期金を進学のタイミングで設定する事が出来ますし、契約者(親)がケガや病気になった時の保障にもなります。

お子様の将来のためにできるだけ早くから検討してみましょう。

教育費を効果的に蓄える方法を学ぶ