2020年の通常国会に年金法の改正案が提出される予定です。

改正案の中には「パートなどで働いているより多くの人が厚生年金保険に加入できるように条件を緩和しましょう」というものも含まれる予定です。

法改正のスタートは2022年10月からになる見込みで、段階的に加入者は増えていくことになります。

そうなると、一番気になるのは「厚生年金保険に加入したら、どのくらい年金が増えるの? 」ということでしょう。

そこで今回は、事例をもとに厚生年金保険に加入しなかった場合と加入した場合で比較してみたいと思います。

まずは厚生年金保険に加入しなかった場合で試算

(本文①)

事例をもとに比較検討するため、マネ田ラボ子さんにご登場いただきます。

ラボ子さんの前提条件は次のようにします。

【事例①】

20歳から22歳まで 大学生だったが国民年金は未納

22歳から28歳まで 正社員として厚生年金保険に加入 平均年収は180万円

28歳から60歳まで 国民年金の第3号被保険者(会社員の夫の扶養)

ラボ子さんは28歳で結婚し、会社員の夫の扶養に入りました。

その後、子どもが大きくなったのでパートで働くことにしました。

パート先はとても小さな会社で、社会保険(厚生年金保険と健康保険)に加入することはなかったものとします。

ラボ子さんはしみじみ言いました。

「いや~私もよく頑張ったわ~。それはそうと、私は何歳からいくらの年金がもらえるのかしら? アンタ、ちょっと教えなさいよ」

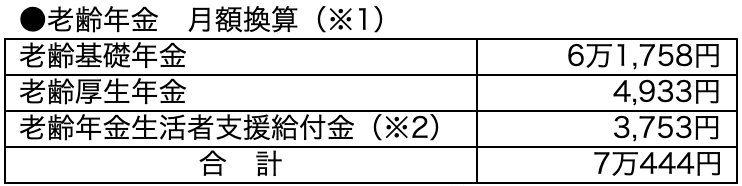

「はいはい。わかりました。現在の法律ではラボ子さんは65歳から老齢年金を受け取ることができます。その金額は次の通りです」

※1 2019年度の金額。金額は概算。

※2 ラボ子さん子は老齢年金生活者支援給付金の条件を満たしているものとします

「老齢年金生活者支援給付金…って、長いわね。もう給付金でいいわ。この給付金って何なのよ? 」

「2019年10月から消費税が増税されましたよね。それに伴って、年金生活者支援給付金制度というものが新たにスタートしたんです。給付金は『老齢』『障害』『遺族』の3種類があります。簡単に言うと『条件を満たせば上乗せでお金がもらえますよ』ということです」

「あら、いいじゃない。給付金は全員がもらえるの? 」

「いいえ。残念ながら全員がもらえるものではありません。老齢の場合、次の①から③のすべての条件を満たすと給付金がもらえることになっています」

65歳以上の老齢基礎年金の受給者

同一世帯の全員が市町村民税非課税

前年の公的年金等の収入とその他の所得との合計が87万9,300円以下

以上のことから、ラボ子さんの老後の収入は月額約7万円となりそうです。

厚生年金保険に加入した場合で試算

次にパートでも厚生年金保険に加入した場合で試算してみます。

ラボ子さんの前提条件は次のように変更します。

【事例②】

20歳から22歳まで 大学生だったが国民年金は未納

22歳から28歳まで 正社員として厚生年金保険に加入 平均年収は180万円

28歳から45歳まで 国民年金の第3号被保険者(会社員の夫の扶養)

45歳から65歳まで パートで厚生年金保険に加入 平均年収は120万円

さっきと違うのは「45歳から65歳まで厚生年金保険に加入した」という部分です。それ以外は先程のケースとまったく一緒です。では、この場合の老齢年金はいくらになるのか試算してみましょう。

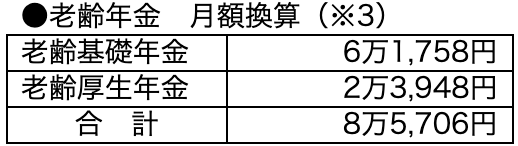

※3 2019年度の金額。金額は概算。

「ちょっとアンタ。何でこっちは給付金がないのよ! おかしいじゃない」

ラボ子さんはものすごい形相で筆者に詰め寄ってきました。

「ラボ子さん、近いですよ! ちゃんと説明しますから落ち着いてください。こちらのケースでは年金収入だけで年額87万9,300円を超えてしまうからなんです。なので先ほど紹介した給付金の条件③を満たさないため給付金は出ないのです」

「なんだか損した気分だわ~」

ラボ子さんは不平不満顔です。

以上のことから、ラボ子さんの老後の収入は月額約8万5,000円となりそうです。

支払った厚生年金保険料は何年で元が取れそうか?

ラボ子さんは筆者に質問をしてきました。

「事例②の場合、厚生年金保険料はどのくらい支払うことになるのかしら? 」

「月10万円のパート収入だとすると、厚生年金保険料は月額8,967円です(2019年度の金額)。前提条件では45歳から65歳までの20年間支払うことにしているので合計215万円くらいですね」

「え? そんなに支払うの? それじゃあ損しちゃうじゃないの! 」

「いいえ。一概にそうとも言い切れません。ラボ子さんの場合、支払った厚生年金保険料を将来もらえる老齢厚生年金で割り算すると約10年です。つまり約10年でトントンになる計算です。言い換えると65歳+10年=75歳。75歳よりも長生きすれば損してしまう可能性は少ないと言えるでしょう」

「何だか歯切れが悪いわね? 何か隠しているんじゃないの? 」

「実は少子高齢化の影響で、将来の年金給付は抑制されることになっています。なので『トントンになるのが10年よりも長くなってしまう可能性がある』ということなのです」

「結局、厚生年金保険に加入した方がお得なの? しない方がお得なの? 一体どっちなのよ?」

「その答えは人によると思います。価値観は人それぞれですから。ちなみに筆者の考えは『加入できるものなら加入しておいた方が望ましい』です。なぜなら、公的年金は一生涯もらえるものなので、長生きリスクに備えることができるからです」

「ふ~ん。そんな考え方もあるのね」

「事例では、厚生年金保険に加入しなかった場合と加入した場合で月額1万5,000円の差が出ます。現役の頃とは違い、年金生活での月1万5,000円は想像している以上に大きな金額です。なので『たった1万5,000円でしょ? 』と軽く考えない方がよいかもしれませんね」

まとめ

自分がどのくらい長生きするのかは誰にも分かりません。

その様な『長生きリスク』に備えるためにも、出来るだけ長く公的年金には加入しておいた方が望ましいと筆者は考えています。

2,000万円貯めるために必要な知識が最短3カ月で完全取得できる