人生における大きな買い物のひとつが「マイホーム」。

住宅の購入を夢や目標としている人も多くいます。しかし、右肩上がりに経済が成長していた時代とは違い、昨今では経済の先行きが不透明な状況にあり、無計画な住宅取得は大きなリスクを抱えることになってしまいます。

住宅取得に際しては、綿密な資金計画を立てる必要があります。

住宅取得前後には、さまざまなお金がかかります。

まず取得時には、登記料、税金(不動産取得税、登録免許税、消費税、印紙税)、ローン手続き費用などがかかります。諸経費は購入価格の10%程度と考えます。

そのほか、不動産会社に支払う仲介手数料として、物件価格×3%+6万円(消費税は別)がかかります。

住宅の購入後には、毎年「固定資産税」と「都市計画税」を支払います。

固定資産税は、「定資産税評価額×1・4%(標準税率)」、都市計画税は「固定資産税評価額×0・3%(制限税率)」です(※実際に適用される税率は市町村ごとに異なります)。

また、マンションであれば、管理費や修繕積立金を毎月支払うだけでなく、専有部分のメンテナンスにも費用がかかります。戸建ての場合も、自分で想定して修繕費やリフォーム費用などを積み立てておく必要があります。

住宅ローンについての基礎知識

住宅ローンには大きく分けて「公的ローン」「民間ローン」の2つがあります。それぞれのメリットを把握しましょう。

公的ローンは、住宅金融支援機構が提供する長期固定金利型の住宅ローン「フラット35」が代表的。ほかに、財形貯蓄を行っている人が利用できる「財形住宅融資」があります。公的ローンは、金利の低さが最大のメリットです。

民間ローンは、各金融機関が独自に提供しているものです。固定金利型と変動金利型がありますが、一般的に固定金利型が主流です。公的ローンと比べると利用しやすいのですが金利は高めです。

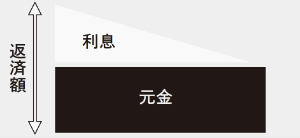

ローンの返済方法は、元利均等返済と元金均等返済の2種類あります。一般的には「元利均等返済」が多く利用されています。

一般的に、購入価格の20~25%を頭金として用意したほうがよいといわれています。頭金を増やすほど住宅ローンの借入が減り、毎月の返済負担も軽くなります。

2つのローン返済方法

-

元利均等返済

毎回の返済額が同じで、元金と利息の割合が異なる。

-

元金均等返済

毎回の元金部分の返済額が同じで、支払利息が期間とともに減少していく。

WORK SHEET 06

ローンを借りる際は、「いくらまで借りられるか」ではなく、「毎月いくらなら返せるか」を軸に考えます。借りられるだけ目一杯借りてしまうと、突然の出費があったときに対応できないからです。

諸経費や維持管理コストも含めて余裕を持って毎月返せる額を決め、そこから借りられる額を導き出します。無理なく返済できる額(返済負担率)は、年収の20~25%といわれます。

事業プランは「無理のない計画」で算出すると実現しやすい

今のことしか考えられない人は、社会人として成功できません。3年後、10年後の自分や相手にどんな影響があるのかまで想定して行動しましょう。