【2019.12.17.(火)にアップデートした記事です】

前回の記事『結局どっちが正解なの?パートで社会保険に加入する、しない問題』でも触れましたが、現場で50代や60代のご相談者のお話を聞いていると「パートで社会保険(厚生年金保険と健康保険)に加入しても保険料負担が増えるだけで損をするのでは?加入する必要はあるの?」というようなイメージを持たれている方が多いなという印象を受けます。

皆さんの中にも、損をする、というイメージを持たれている方が多いかもしれませんね。でも、実際のところはどうなのでしょうか? モデルケースで検証してみましょう。

目次

パートの人は年金保険料は払い損なのか?

実際の相談現場では、パート勤めの方から次のように言われてしまうこともよくあります。

「最近の法改正で、60歳過ぎのパートの私でも社会保険に加入することになってしまいました。私の場合、給料は安いから老齢年金はそんなに増えないでしょ?それなのに年金保険料は高いし…。支払った年金保険料を老齢年金で取り戻すのは難しいんじゃないの?」

まあ、おっしゃることも分からなくはありません…。でも、実際はどうなのでしょうか? 将来、受給できる年金で年金保険料を取り戻すのにどれだけの期間がかかるのか? モデルケースで検証してみることにしましょう。

60歳以降に払う厚生年金保険料で増える年金は?

モデルケースで検証する前に、ちょっとだけ年金制度の確認をしておきましょう。20歳から60歳までの間に厚生年金保険に加入していた期間は、65歳から受給できる老齢基礎年金と老齢厚生年金が同時に増えていくことになっています。一方、国民年金は「20歳以上60歳未満で、厚生年金保険に加入していない人」が対象という制度、60歳以降に厚生年金保険に加入していた期間は、老齢厚生年金だけしか増えていきません。このことをふまえてパートのモデルケースで検証してみましょう。計算の元となる条件は以下のとおりとします。

・給与は月額9万円(社会保険料や税金が引かれる前の金額、いわゆる総支給額)

・ボーナスなし

・社会保険に1年間加入した場合

取り戻すのに何年かかる? モデルケースで計算

20歳から60歳までの間で厚生年金保険に加入していた場合、65歳から4年後の69歳で支払った保険料が取り戻せることがわかります。つまり、70歳以降はもらい得ということになります。

なお、今回は厚生年金保険に1年間加入したもので比較していますが、加入期間の長さに関わらず取り戻す期間は約4年になります。一方、60歳以降に厚生年金保険に加入した場合、取り戻すのに約17年かかってしまいます。「ほら、やっぱりっ! 60歳過ぎてパートで社会保険に加入すると損するじゃない! 」なんて声が聞こえてきそうです。

しか~し、ちょっと待った! 60歳以降に厚生年金保険に加入した人でも、経過的加算額という年金が結構増えることがあります。その場合、一概に全員が損をするとは言い切れないのです。

経過的加算額という年金もふまえて再検証。結果はいかに?

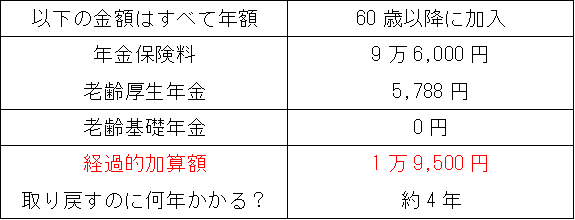

実は65歳以降の年金には、老齢厚生年金と老齢基礎年金の他に、経過的加算額という年金が加算されることになっています。60歳以降の社会保険の加入で経過的加算額が結構増える人の条件は、ざっくりですが以下のようになります。

・20歳から60歳までの間で厚生年金保険の加入が40年以下だった。

・60歳以降に厚生年金保険に加入した。

経過的加算額の計算式は複雑なので今回は省略しますが、モデルケースでどうなるか再度検証してみましょう。以下、条件になります。

・月給は9万円(社会保険料や税金が引かれる前の金額、いわゆる総支給額)

・ボーナスなし

・社会保険に1年間加入した場合

※金額は2019年度のものです

※60歳以降の社会保険の加入で経過的加算額が増えるものとしています

※取り戻す期間は収入の条件によって異なります。

上記の表からも分かる通り、経過的加算額を入れると約4年で元が取れる計算になります。そうすると、60歳以降にパートで社会保険に加入しても70歳以降はもらい得ということになります。

経過的加算額が増えるかどうかはご自身の判断ではなく、必ず最寄りの年金事務所の相談窓口で試算してもらうようにしてください(年金の試算は50歳以上の人でないとしてくれません)。その際は「厚生年金保険に加入した場合、経過的加算額はいくら増えますか? 」というようなマニアックな質問は避けた方がよいでしょう。「あ、この人は年金がよくわかっている人かも?」と窓口担当者に誤解を与えてしまい、説明を詳しくしてくれない可能性も出てしまいます。単純に「パートで厚生年金保険に65歳まで加入した場合としなかった場合で年金額を比べてみたいと思います。パートの給料は、社会保険料や税金などが引かれる前の金額で(いわゆる総支給額で)月額10万円くらいです」というような質問をして、窓口で丁寧に説明してもらいましょう。

年金保険料だけでなく、健康保険料も合わせて考えよう

社会保険に加入する場合には健康保険にも加入することになります。パートで働く人の中には配偶者の被扶養者としてこれまで健康保険に加入していた人は少なくないですが、配偶者が定年等で健康保険から外れると、夫婦2人分の国民健康保険料を払うことになります。国民健康保険料は前年所得を元に計算されるため、それまでの健康保険料より高くなる場合も考えられます。 自分がパートで健康保険に加入できるなら、保険料の半分は雇用主が負担してくれますし、今度は配偶者を自分の扶養に入れる方法もあります。

今回、厚生年金を例に挙げ、保険料と年金受給額で払い損にならないかの検証をしましたが、払った年金保険料の元が取れるかどうかはいつまで生きるかという話にもなります。60歳以降の家計でいかに出ていくお金を少なくするかということも考えながら、職場の同僚の話や世間一般のイメージに惑わされることなく「実際のところ自分はどうなのか? 」という目線で確認するようにしてみてくださいね。