年金、住まい、資産運用……そろそろ真剣に「定年後のお金」について考えないといけない、そんな現役世代の人たちに、創立17年のお金の学校「ファイナンシャルアカデミー」の講師陣が定年前後の設計方法をわかりやすく指南します。ファイナンシャルプランナーでもある山本麗子先生がわかりやすく解説します。

読者代表:吉田正史さん(仮名・53歳)

新卒で入った中小企業で営業として勤続31年。高校生の長女と中学生の長男を育てる2児の父だ。年収は650万円で、マイホームは35歳の時に35年ローンで購入したが、目下の不安は退職後のお金のやりくり。

老後2,000万円不足、老後破綻への不安を消すには

吉田さん:老後2,000万円不足問題は、最近騒がなくなったのですが、みんな解決したのでしょうか。何もできていなくて、焦るなあ……。

山本先生:そうですね、老後2,000万円不足問題で、「自助努力で老後資金を準備しないといけないんだな」とはっきり認識して投資の勉強を始めた人が多いんですよ。勉強すると不安そのものはなくなっていきますから。

吉田さん:そうなんですか? じゃあ、もともと投資をやっている人はなんの不安もないんでしょうね。

山本先生:投資経験者も、今は結果が出しにくい時期かもしれません。アベノミクス景気で誰でも利益が出せた頃のようなわかりやすい相場ではないんです。堅実に利益を出すにはやはり体系だった勉強が有効なんですよ。

吉田さん:もしかして、投資のことならわかってるようなことを言ってる人もひっそり勉強し直していたりしますか?

山本先生:そういう人も多いんですよ。

吉田さん:とりあえず、投資資金を貯めるところからの私にとっては、もう不安しかないんですけど。

山本先生:どんなことが不安ですか?

吉田さん:漠然と、「老後破綻しないか」が不安です。

山本先生:吉田さんの53歳、収入650万円、お子様2人という条件ですと、上手に家計を運営したいですね。

吉田さん:やっぱり、ちょっと危ういですか……!?

山本先生:いえいえ、いまここで相談しているだけでもだいぶ危険回避できていると思いますよ! 老後破綻するパターンはいくつかあります。

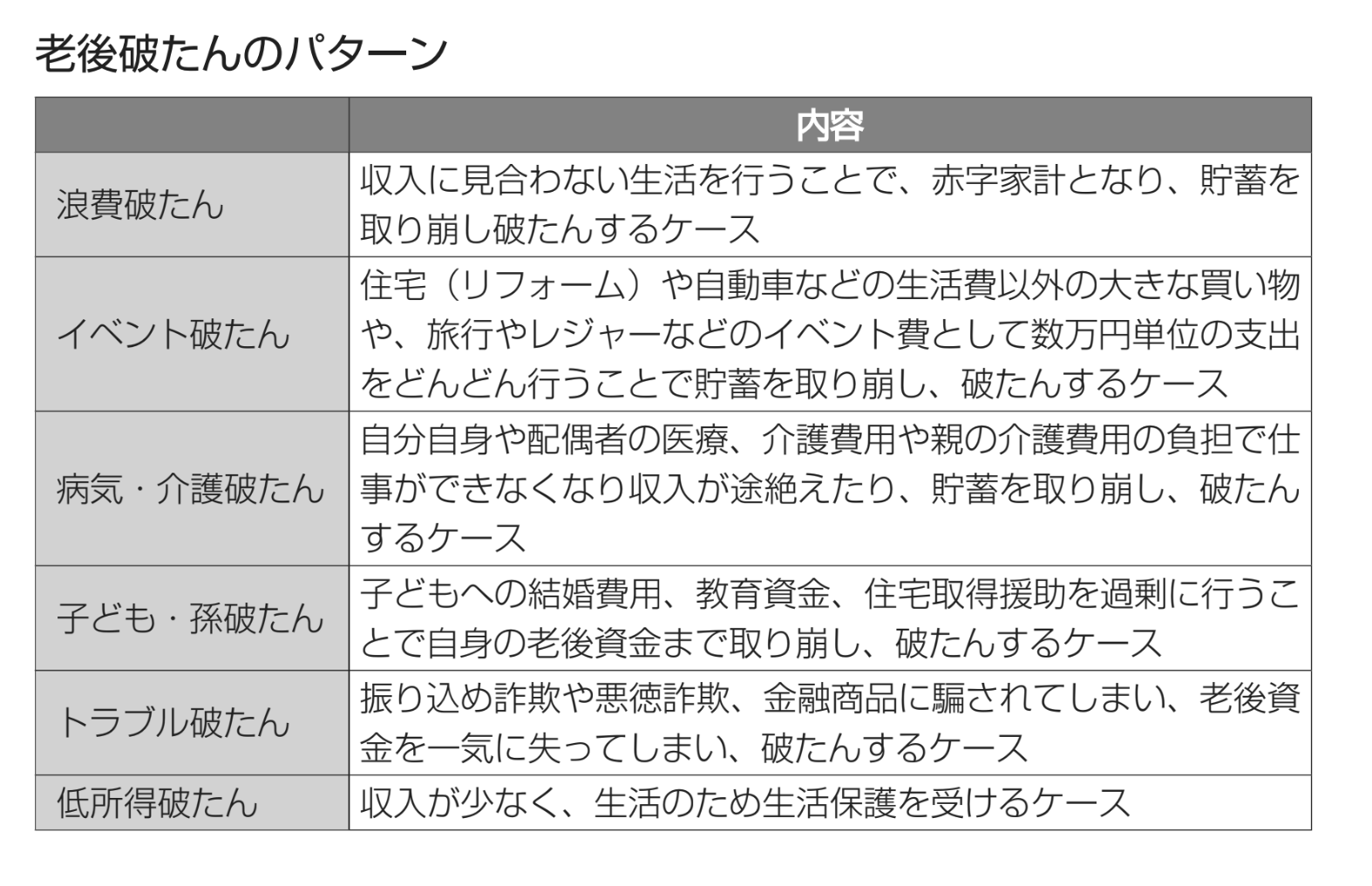

老後破綻する6つのパターン

山本先生:老後破綻に陥りがちな6つのパターンです。

吉田さん:お金が足りなくなるのにもパターンがあるんですね。

山本先生:いろいろなパターンがありますが、意識して行動することで破綻を免れることがほとんどです。まず「浪費破綻」。年金生活に入ると多くの方が、現役時代に比べて収入が下がります。にもかかわらず、生活レベルを変えなければ、どんどん貯蓄が切り崩されていき「浪費破綻」に陥ります。

吉田さん:いや〜〜、私は今も庶民的な生活ですので、子どもが独立すれば大丈夫かなと思いますね。

山本先生:老後は意外に冠婚葬祭費がかかるという現実もあるんですよ。人付き合いは大切ですが、家計状況が苦しいなら割り切るということも必要になるかもしれません。

吉田さん:なかなかシビアですね…。

山本先生:まず、老後の生活をイメージするためにねんきんネットでどのくらいの年金がもらえるのか、調べてみましょう。もらえる年金額で生活ができるかどうか、不足する場合いくら準備する必要があるのか、自分の状況を把握しておきましょう。

退職金を手にしたら気をつけなければいけないこと

山本先生:「浪費破綻」とちょっと似ていますが「イベント破綻」があります。質素に過ごしてきた方も退職金を手にすると気が大きくなりがちです。退職後は時間が有り余っているし、今までがんばって働いてきた自分にご褒美という感覚で、豪華旅行をしたり、車や高価な絵画を買ったり、家をリフォームしたりと大きなイベントに出費してしまう方も多いんです。すると、あっという間にお金はなくなります。

吉田さん:確かに世界一周とかしてみたいもんですよね……。

山本先生:世界一周を夢見ている人は要注意です(笑)。世界一周したいなら、生涯収入の計算から予算計画を練ってください。「退職金もあるし、このぐらいパーッとやってもいいでしょ」というアバウトな感覚が危険です。

吉田さん:はい、気をつけます……。

山本先生:また、退職金を元手に増やそうとして、退職金全部を運用に回してしまうのも危険です。銀行窓口に相談したから大丈夫という方がいますけど、とんでもありませんよ〜。運用にはリスクがつきものです。安全と言われる投資信託であったとしても、価格が上がる時もあれば下がる時もあり価格は変動します。この価格変動によって大きな損失を回避するためには、現金と複数の金融商品など資産を分散して運用することが大切です。

吉田さん:でも、投資はしたほうがいいんですよね?

山本先生:増やしたい場合はそうですね。でも、投資も定年退職後にいきなり始めると火傷します。少額でもよいので現役時代から運用の経験を積んでおくことが大切ですね。

老後破綻の原因をつくるのは家族かもしれない

吉田さん:ほかに老後破綻を防ぐ方法はあるのでしょうか?

山本先生:そうですね、子どもの教育資金は聖域と言われますが、教育費につぎ込んで老後破綻したら子どもに負担迷惑をかけてしまいます。教育費の予算を決めてはみ出ないように、子どもにも理解を求めましょう。将来、子どもさんがなんらかの理由状況で働けなくなって家に引きこもったりすると、年金頼みのかなり苦しい家計になります。今から独立心を養ってもらいたいですね。

吉田さん:子どもをずっと養うのは、ほんとうに御免被りたいですね…! むしろ養ってもらいたいくらいだ!

山本先生:吉田さんも、お子さんの負担にならないように計画してくださいね。お子さんが結婚されて新居購入するというときも、住宅資金援助も家計から出せる金額はここまでとルールを決めておくとよいでしょう。お子さんが二人いらっしゃるので、どちらか一方だけに援助したら後々揉めることになりますし。同じように、親御さんの介護も、費用は親にできるだけ負担してもらうなど話し合っておくとよいでしょう。

吉田さん:家族といえども自立して、甘え合わないということが大事だと。私は親の介護が近づいてきたので、介護費のことも知りたいです! 介護破綻って怖いなぁ…。

山本先生:そうですね、次の機会に介護のことはじっくり話しましょう!

<今回の学び>

・老後破綻のパターンを知り、自分に当てはまりそうなものについて対策を考える

・ねんきんネットで自分の年金額を調べ、生活レベルをイメージする

・退職金をもらったらどうするか?推定額と生涯予算計画を立てる

・家族といえどもお金で甘えない。迷惑はかけないという意識を持つ

ファイナンシャルアカデミー

お金の教養を身につけるための総合マネースクールとして2002年に創立。延べ約79万人が、貯蓄や家計管理といった身近なお金から、資産運用、社会を豊かにするお金の使い方までを学習。初心者向けの定番「お金の教養講座」や「投資信託スクール体験セミナー」を開催する

▶️2年以内に100万円以上の貯蓄を実現する方法を学ぶ